Börsåret 2018 är slut och världens breda index stängde i moll. Antalet blogginlägg under 2017 från mig blev endast tre stycken vilket innebär all time low sedan bloggen startades 2009. Allt tyder på att nytt rekord kommer att slås 2019 eftersom suget efter att blogga och skriva är i stort sett försvunnet men bakom kulisserna upprätthåller jag aktieintresset via såväl analyser som förvaltning av aktieportföljen och att knyta ihop säcken för året känns både motiverat och roligt.

Årskrönikan innehåller några olika delar:

- Utvärdering av portföljen efter sex år

- Portföljen och långsiktighet

- Översyn av portföljen och transaktionshastighet

- Ordning och reda, ökad struktur

- Portföljens sammansättning och förändring det senaste året

- Tankar inför 2019

Håll till godo!

Utvärdering av portföljen efter sex år

Nu har det gått sex år som jag har tillämpat i stort sett samma strategi, en slags renodlad värdeinvesteringsstrategi där man har kunnat följa stora delar av resan här på Aktiefokus och till viss del i Värdepappret som har avslutats. Naturligtvis utvecklas man som investerare under vägen och justeringar görs men i grunden är strategin samma sedan starten. Värdeinvestering och säkerhetsmarginal genom fokus på begränsad nedsida snarare än hög potential är grundpelare i strategin.

En del investeringar har gått bra och en del har gått dåligt under den tiden, precis som man kan förvänta sig. Det viktiga är att portföljen som helhet går bra och att den investeringsprocess som används ger möjligheter att skapa en god avkastning.

Utvecklingen under 2018 blev +4,9 % jämfört med SIXPRX (svenskt index som inkluderar utdelning) som avkastade -4,4 %. Den årliga avkastningen (CAGR) har under dessa sex år varit +16,4 % jämfört med index +11,1 % per år. Utvecklingen visas i nedanstående tabell. Extra glädjande är att jag har slagit index varje enskilt helår även om det var på håret 2013 och 2017.

| Utveckling i procent | ||

| Min portfölj | SIXPRX | |

| 2013 | 28,0 | 28,0 |

| 2014 | 33,8 | 15,9 |

| 2015 | 12,2 | 10,5 |

| 2016 | 12,3 | 9,7 |

| 2017 | 10,2 | 9,5 |

| 2018 | 4,9 | -4,4 |

| 2013-2018 | 149,3 | 88,0 |

| CAGR | 16,4% | 11,1% |

Nu har jag slagit index sex år i rad med totalt 61 procentenheter eller 5,3 procentenheter per år och är naturligtvis mycket nöjd med det. Argumenten att växla över till indexfonder biter inte på mig nu heller utan jag jobbar vidare på att trimma min strategi och hitta nya bolag att investera i allt eftersom gamla innehav fasas ut. Eftersom de goda resultaten har uppnåtts med en strategi som har varit relativt konsistent under de sex åren som jag mäter och strategin bygger på såväl forskning som sunt förnuft tänker jag hålla fast i den även framgent. Det finns många frestelser längs vägen som spännande tillväxtbolag, bolag med enorm kvalitet (och lika högt pris) men jag försöker att inte göra för stora utsvävningar. Mer om det senare i inlägget hur jag lyckas.

Så en kort kommentar om fördelarna med att stämma av årligen. Att stämma av vid vissa datum så som årsskiftet kan visserligen ses som godtyckligt men jämfört med en graf som sträcker sig över flera år där kurvorna över lång tid är svåra att jämföra då de svänger kraftigt och inte alltid i takt, säger en tabell med ett värde och en jämförelse per år något annat:

- Det blir tydligt vilken avkastning som har uppnåtts under respektive år

- Det blir tydligt under vilka perioder över- respektive underavkastning jämfört med index har skapats och hur långa dessa är

- Det är enkelt att bilda sig en uppfattning genom färre datapunkter jämfört med långa grafer, det är med andra ord svårare att lura sig själv

Portföljen och långsiktighet

Jag redovisar inte längre vilka inköp och försäljningar jag har gjort eller vilka bolag som jag äger i portföljen. Det finns nackdelar med detta som överväger fördelarna. Det leder lätt till att man hamnar i försvarsställning för ett bolag man har gått ut med att man har investerat i vilket ökar risken för konfirmeringsbias.

Nedan tänkte jag ändå gå igenom portföljen, men utan att nämna några bolag. Istället försöker jag dela in bolagen i kategorier som förklarar vilka typer av bolag jag föredrar och vissa bolag går säkert att gissa baserat på detta, men det må så vara.

Till att börja med kan vi ta en titt på vilka olika kategorier portföljbolagen ligger i, där jag själv väljer följande kategorier.

- P/B. Huvuddelen är bolag som handlas lågt mot bokfört eget kapital (P/B). Det jag avser är eget kapital exklusive immateriella tillgångar.

- P/B, bank. Banker har varit en grundplåt i min portfölj länge och finns fortfarande kvar. Dessa handlas också lågt mot bokfört eget kapital.

- Net-nets är de bolag som misstros allra mest av marknaden eftersom de, i teorin, kan likvideras till ett värde större än börsvärdet

- Speciella situationer. Definitionen här är svajig men det handlar om bolag som har utsatts för någon typ av extraordinär situation som inte bara är en normal turnaround-situation

- Turnarounds är vad man skulle kunna kategorisera som kvalitetsbolag men som har tillfälliga problem. Gränsen mellan dessa och P/B-bolag som också ofta har turnaround-karaktär är ibland hårfin och vissa bolag i denna kategori handlas faktiskt till låga P/B-tal.

- Likvida medel

Totalt har jag 17 innehav med en portföljandel på ungefär 2-15 % eller 11 innehav om man ser mina innehav i banker som en korg (vilket jag gör). Det är alltså en relativt fokuserad strategi om man jämför med t.ex. Walter Schloss som köpte enorma mängder bolag med små positioner i varje. Jag kan tänka mig upp till 20 % i ett bolag men inte högre då bolagsrisken trots allt kan ställa till det oavsett om nedsidan ser begränsad ut efter genomförd analys.

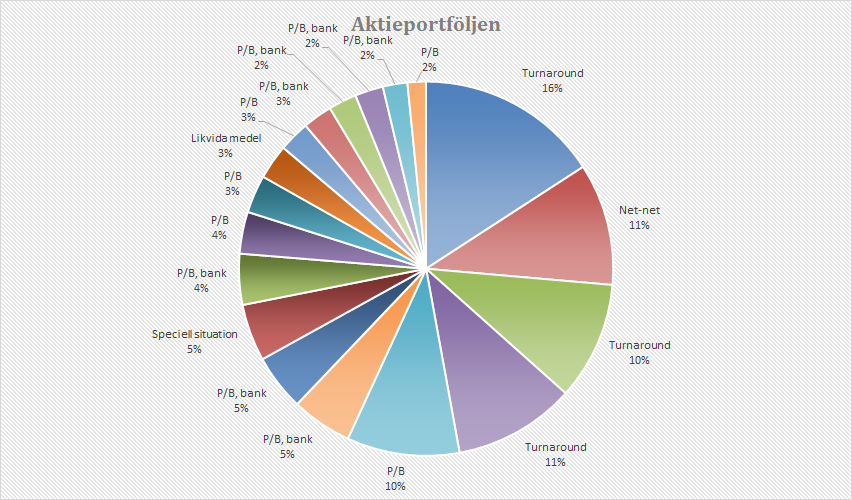

Innehavens storlek i portföljen (2018-12-31) fördelar sig på följande vis:

Vissa av innehaven har jag små positioner i och ser dem som en del av en diversifierad korg. De innehav jag har större positioner i ser jag som säkrare (=mer begränsad nedsida).

Översyn av portföljen och transaktionshastighet

Jag brukar påpeka att jag har en låg transaktionshastighet. Ändå har jag bytt ut nästan halva portföljen under året. Hur hänger det ihop? Jag tänkte kort förklara hur jag tänker på min egen handel och hur den ser ut.

En typisk investering för mig ser ut på följande vis:

- Analys och inköp, typiskt efter kvartalsrapporter

- Utvärdering vid årsskiftet

- Utvärdering efter varje år jag har haft innehavet

- Utvärdering vid större börsrörelser

- Försäljning, om priset är det rätta eller om bolagets förutsättningar har försämrats

Livscykeln på en enstaka investering är typiskt sett 1-3 år. I vissa fall behåller jag aktier något längre och om omvärdering sker kan innehavstiden också bli kortare. Det bygger på min strategi i att investera i framförallt tillgångsbolag vilket är bolag som ofta inte har en tillräckligt bra avkastning på investerat kapital för att motivera en köp och behåll-strategi. Därför borde min portfölj omsättas på i snitt 2-3 år.

I år har jag bytt ut ca 45 % av portföljen vilket är en stor förändring. Dels handlar det om ett innehav som jag bara ägde i åtta månader men det handlar också om att jag sålde några aktier som jag vid en större genomgång i början av året insåg var köpta på för lösa grunder.

Jag köper och säljer i princip fyra gånger per år men när jag handlar lägger jag ut många ordrar samtidigt och lägger även ut ordrarna på lång tid. Trålen skickas ut i havet i hopp om napp. Aktiviteten är alltså låg, jag loggar inte in på depån varje vecka, men omsättningen i portföljen är hög.

Ordning och reda, ökad struktur

Aktiviteten på blogg och i Värdepappret har minskat ner mot noll. Tiden jag lägger totalt på aktier har också minskat till förmån för andra aktiviteter och förpliktelser men jag har försökt hantera detta genom att bli mer strukturerad i mitt analysarbete. Tidigare har jag inte dokumenterat alla analyser jag gör, men det gör jag nu i form av korta noteringar och noteringar av kurs och nyckeltal vid analystillfället. Alla köp och sälj dokumenteras också så jag kan gå tillbaks och följa hur jag tänkte i stridens hetta. Detta har jag haft nytta av och i vissa fall har jag kunnat ifrågasätta mina egna beslut i efterhand samt även få bekräftat att jag kanske tänkte rätt trots att utfallet blev fel.

Mitt investeringsarbete går i cykler nuförtiden. Huvuddelen av arbetet med analys och uppföljning görs efter kvartalsrapporter och årsbokslut, alternativt vid större börsrörelser. När hela börsen rör sig brukar det uppstå bra lägen eftersom olika aktier rör sig olika mycket. Då passar jag ibland på att vikta om mellan olika innehav, något jag även kommer att göra kommande dagar och veckor.

Det är vid större börsrörelser som man får sig en tankeställare, varje gång. Det är vid börsnedgångar man straffas för att man har tagit för stora positioner i aktier med för hög risk. Det är vid börsnedgångar man straffas för att man betalade lite för mycket för en aktie för att man ville komma in även om priset just då var lite för högt. Det är vid börsnedgångar man straffas för att man investerade de sista likvida medlen trots att man borde ha sparat de sista procenten tills det dök upp något riktigt bra. Kort sagt blir man straffad för alla excesser vid varje börsnedgång men jag har lyckats minska dessa excesser över tid och mer struktur har ytterligare förbättrat disciplinen här, även om det fortfarande finns och troligen alltid kommer finnas affärer som jag ångrar i efterhand.

Mellan rapportperioderna följer jag naturligtvis den allmänna utvecklingen och läser en del samt gräver ned mig i nya case om det är något som fångar mitt intresse, men många case plockar jag alltjämt upp själv genom kvartalsvis screening följt av analys.

I och med att jag har fått mer ordning och reda på investeringsarbetet har det blivit enklare att ta vissa investeringsbeslut och förhoppningsvis kan det leda till goda resultat framgent.

Portföljens sammansättning och förändring det senaste året

I inlägget ”Visa mig din portfölj och jag ska säga dig vem du är” förklarade jag sammansättningen av min portfölj och tänket bakom. Detta är delvis en uppdatering och jämförelse av det inlägget.

Min investeringsfilosofi bygger i grunden på att köpa lågt värderade bolag, ofta sett ur ett tillgångsperspektiv. Detta kallas på engelska ”deep value investing” och jag har valt att kalla det för ”tillgångsbolag” på svenska. Fokus är oftast inte på bolagens intjäningsförmåga, utan på bolagens bokförda (och ibland dolda) tillgångar. Alla som gillar tillväxt, glamour, glass, ballonger och roliga bolag blir besvikna, för ju tråkigare ett bolag är desto intressantare tycker jag det är som investering.

Tillgångsbolag ska ha ett marknadsvärde som är lågt i förhållande till det bokförda egna kapitalet, eller ännu bättre lågt i förhållande till NCAV som är omsättningstillgångarna minus alla skulder. Bolag som handlas under NCAV kallas net-nets och om man skulle slakta bolaget inom ett år skulle man som aktieägare få ut mer än nuvarande börsvärde. Dessa bolag är det antagligen allvarliga fel på, eller så är aktiemarknaden allvarligt fel ute i sin värdering.

Några väsentliga faktorer spelar roll för hur jag ser på tillgångsbolag.

- Lågt börsvärde/låg likviditet

- Rimlig historik i form av lönsamhet och utdelningar

- Bolaget ska verka i ett politiskt stabilt land med kulturell och/eller geografisk närhet till Sverige

- Bolaget ska gärna verka i en tråkig och mogen bransch

- Låg värdering i förhållande till eget kapital

- Låg skuldsättning

- Tydlig huvudägare

- Högt F-score

Nedan visas min portfölj kors och tvärs för att se hur portföljen ser ut när man sätter siffror på olika parametrar. Jag redovisar inga enskilda innehav eftersom det medför större nackdelar än fördelar men via portföljbolagens egenskaper kan man skapa sig en hygglig bild av vilken typ av bolag det handlar om.

Geografi

Bolaget ska i första hand vara svenskt, i andra hand nordiskt och i tredje hand nordamerikanskt. Med begränsad tid hinner jag inte söka av alla marknader utan lägger mitt fokus nästan bara i Norden. Det handlar också om politiskt stabila länder med låg sannolikhet för större ingripanden från stater. Jag har en gång investerat i ett bolag där en politisk risk har fallit ut och jag tycker inte man ska underskatta de stora konsekvenser som kan inträffa om regler plötsligt ändras eller om tillgångar rycks ifrån sina ägare. Det finns naturligtvis politisk risk även i de länderna som jag investerar i, men där försöker jag att undvika de bolag och branscher som är som mest utsatta.

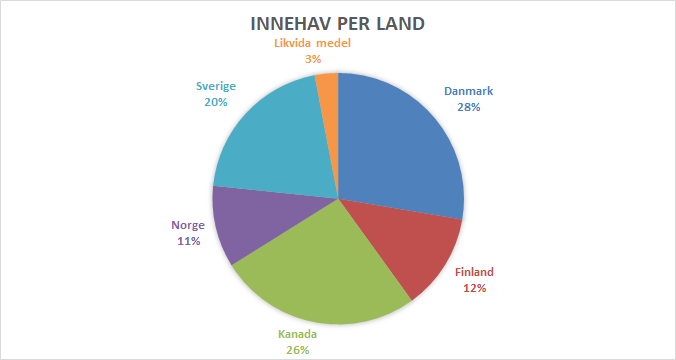

Innehaven finns i de nordiska länderna och i Kanada. Det är bara Kanada som jag har doppat tårna i utanför Norden utan att känna mig allt för obekväm och då handlar det om bolag som inte går att hitta i Norden. Irrationellt? Troligen, men så ser mina jaktmarker ut och det gäller att lägga sin begränsade tid på rätt saker.

Jämfört med för ett år sedan har andelen Danmark och Kanada ökat kraftigt medan Finland och Sverige har minskat.

Lågt börsvärde och låg likviditet

Börsvärdet eller likviditeten ska vara låg. Andemeningen är att bolaget inte ska ha för många ögon på sig och det är en fördel om bolaget inte följs av några analytiker. Det ökar möjligheten till kortsiktiga felprissättningar. Det finns en köpare och en säljare vid varje transaktion och man måste ställa sig frågan om man som köpare tar ett bättre beslut än säljaren. Varför ska aktien utvecklas bra härifrån när det uppenbarligen finns en säljare som tycker att pengarna placeras bättre någon annanstans. Jag har hyfsat stor respekt för den effektiva marknaden och försöker hitta marknadens mer undanskymda delar genom att söka där stora aktörer inte vill eller får agera.

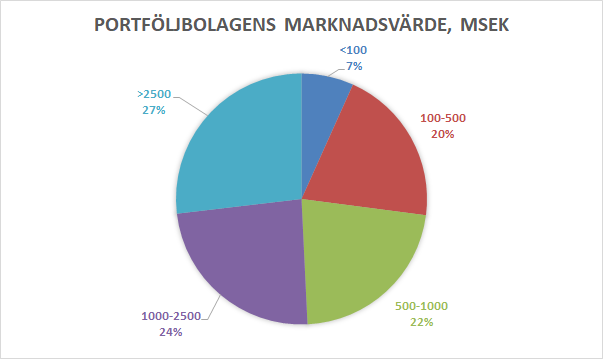

Jag undviker bolag med börsvärde över 2,5 miljarder SEK. Det är en tumregel som brukar återkomma i studier där gränsen till micro cap sätts till 250 miljoner US-dollar. Allra helst ska bolagen ha ett marknadsvärde under miljarden vilket halva portföljen är. Jämfört med börsens giganter handlar detta om pyttebolag.

Någonstans kring 500 MSEK och 1000 MSEK börjar institutionerna komma in som ägare, på gott och ont. Jag säljer hellre till institutioner än köper av dem.

Låg likviditet är inte något jag ser som en risk, utan som en möjlighet. Det finns mängder med studier som konstaterar att bolag med låg likviditet ger högre avkastning eftersom marknaden ger dem en högre riskpremie. Så länge man är långsiktig och inte har bråttom är låg likviditet inget problem. Det finns faktiskt en möjlighet hos de flesta nätmäklare att lägga in ordrar på mer än ett par dagar och går ordern inte igenom får man ett mejl om att ordern är makulerad, så får man lägga in en ny order igen. Likviditet blir ett problem först när portföljstorleken är mycket stor (säg över hundra miljoner SEK) och det är en bra bit kvar till det lyxproblemet för de allra flesta av oss… Väl i det läget är likviditet en risk som de facto måste hanteras och tas på allvar men man ska inte lägga band på sig i onödan.

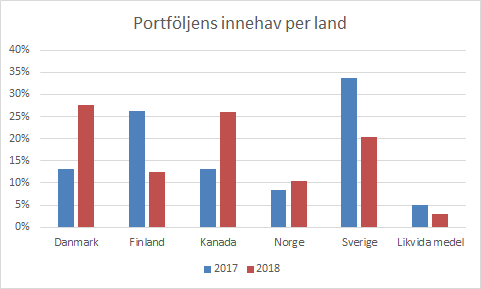

Förändringen under 2018 i portföljbolagens marknadsvärde ser ut på följande vis:

Minskningen har skett bland bolag med marknadsvärde mellan 500-1000 MSEK till förmån för en ökning i kategorierna ”stora bolag”. Det kan på sätt och vis ses som ett avsteg från strategin i övrigt men jag vill vara tydlig med att det inte i första hand är investeringar i enskilda bolag som jag har gjort bland de större bolagen, utan det är en investering i några bolag i en impopulär turnaround-bransch där en uppvärdering kommer ske med stor säkerhet över tid enligt min bedömning.

Låg värdering

Detta är en av de mest centrala delarna i min investeringsfilosofi. Jag brukar försöka föreställa mig hur jag känner om en aktie jag har köpt går ned 25-50 %. Om jag har köpt ett bolag till P/E 40 och det sjunker till P/E 20 skulle jag inte kunna leva med mig själv eftersom värderingen går från hausse till lite mindre hausse. Om en aktie däremot sjunker från P/B 0,6 till P/B 0,3 har jag lättare att leva med mig själv eftersom det går från billigt till billigare och då kan jag öka med gott samvete. Detta har också hänt i några innehav det senaste året utan att magont har inträffat…

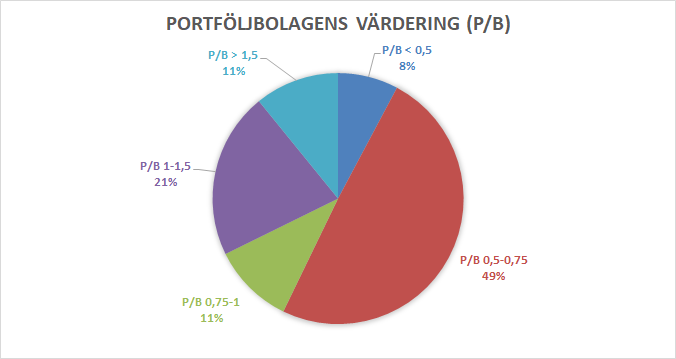

Därför ser värderingen av portföljbolagen ut så här:

Två tredjedelar av portföljen värderas under bokfört värde och 90 % av portföljen värderas under Benjamin Grahams övre gräns på 1,5 x eget kapital.

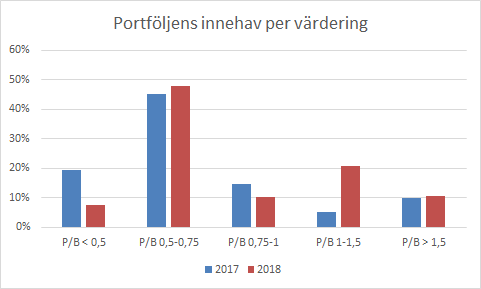

Förändringen under året ser ut på följande vis.

Det har skett en förskjutning från de bolag med allra lägst P/B-tal till bolag med P/B över 1. Alla bolag med värdering över 75 % av eget kapital är turnaround-bolag. De allra lägst värderade tillgångsbolagen har bytts ut mot investering i turnaround-bolag. Majoriteten av investeringarna ligger alltjämt kvar i spannet P/B 0,5-0,75.

Låg skuldsättning

Detta är en nästan lika central del av strategin som låg värdering, nämligen låg skuldsättning. Bolag utan skulder går inte i konkurs och behöver heller inte mer pengar från sina aktieägare (speciellt inte om de har mogna verksamheter i tråkiga branscher). Därför är en låg skuldsättning att föredra, allra helst ska bolaget ha nettokassa. Speciellt när börsen skakar är detta en extra trygghet.

David Merkel på Aleph blog har en analogi som beskriver bolags stabilitet i två kategorier:

- Stabil som en cykel. Hjulen måste fortsätta snurra i hög fart, annars välter cykeln. Kassaflöde från verksamheten eller refinansiering av lån måste fortsätta i samma takt om inte bolaget ska välta.

- Stabilt som ett bord. Även om aktiviteten avstannar kommer bordet att stå upp. Bolaget kan stanna upp och ta av kassan ett tag utan att gå omkull.

Jag föredrar bolag som är stabila som bord vilket innebär att jag undviker skuldsatta bolag. Så här yttrar det sig i portföljen.

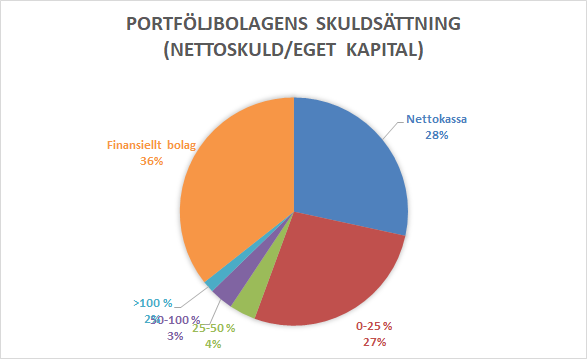

60 % av portföljen har en skuldsättning på under 50 % av eget kapital.

Jag ser helst inte en skuldsättning på över eget kapital överhuvudtaget, men jag har accepterat det i ett bolag i portföljen och i de fallen tar jag endast små positioner (2 %). Just detta bolag har fallit kraftigt under börsturbulensen vilket är naturligt. Hög skuldsättning ger hög hävstång.

Andelen finansiella bolag i portföljen är möjligen något hög. De flesta av finansbolagen i min portfölj har dock starka balansräkningar för sina sektorer. Annars är det bolag med mycket låg skuldsättning som är i majoritet i portföljen. De flesta bolagen har nettoskuld på högst 25 % av det egna kapitalet och en dryg fjärdedel av portföljen sitter på nettokassa.

Bolag som sitter med nettokassa eller låg skuldsättning har flera valmöjligheter för vad de ska göra med pengarna. De kan dela ut pengarna, köpa tillbaks aktier, göra förvärv, offensiva investeringar och även belåna sig för olika satsningar. De står även emot tuffa tider utan att hamna i knipa. Högt belånade bolag får nöja sig med att betala räntor och möjligen betala av skulder, men det finns ingen finansiell hävstång i dem.

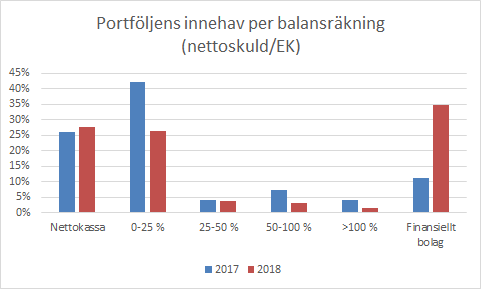

Förändringen under året ser ut på följande vis:

Andelen med skuldsättning 0-25 % av EK (men även 50-100 % och >100 %) har minskat till förmån för framförallt finansiella bolag som har ökat andelen i portföljen kraftigt under året. Kanske lite för kraftigt, men så har vi nästa viktiga faktor, tydlig huvudägare…

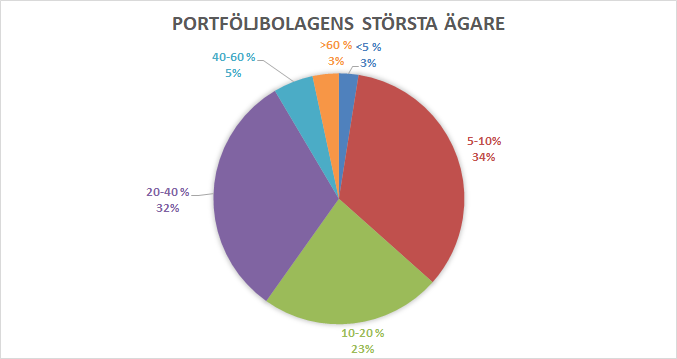

Tydlig huvudägare

Jag vill se en tydlig huvudägare, allra helst av kött och blod men jag kan också vara nöjd om det bara finns en tydlig ägare överhuvudtaget. Många gånger är ägarbilden det som gör att aktiemarknaden inte gillar ett bolag, för att huvudägaren inte alltid driver den mest aktieägarvänliga agendan.

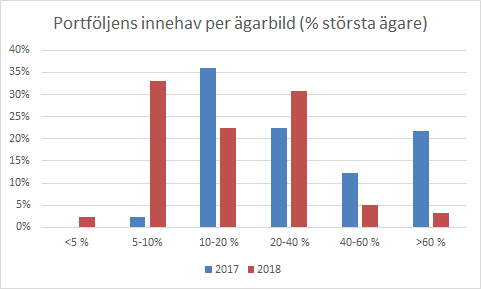

Jag föredrar att huvudägaren äger ca 10-40 % av bolaget, helst inte mindre men jag kan acceptera mer. Portföljbolagens största ägare fördelar sig enligt nedan:

Majoriteten ligger i intervallet 10-40 % men andelen huvudägarlösa bolag med ägarandel under 10 % har ökat från förra året.

Det här är den enskilt största kvalitetsförsämringen i min portfölj under året, som jag ser det. Intervallet 20-40 % (sweet spot, en riktigt stark huvudägare som ändå inte har helt egen kontroll) har visserligen ökat men den största skillnaden är att de ägarlösa bolagen har klivit in på allvar i min portfölj. Det handlar framförallt om turnaround-bolagen som ska kunna klara sig på egna ben ändå tack vare stark finansell ställning och fina kassaflöden vilket gör att denna kvalitetsbrist inte blir lika väsentlig.

Tankar inför 2019

Inför 2019 står portföljen stark. Portföljen som helhet steg 2018 trots motvind och att flera innehav har backat under året. Så länge inget fundamentalt har förändrats i verksamheterna innebär det större potential till uppvärdering och några ombalanseringar senare borde utgångsläget i portföljen inför 2019 vara bättre än inför 2018.

Orosmoment inför 2019 och framtiden ser jag framförallt på andra plan, i samhället och politiskt. Utvecklingen i samhället går inte åt rätt håll med bland annat ökande brottslighet, otrygghet och polarisering. Eftersom fel låt vann i valet 2018 har vi fortfarande ingen regering. En ökande polarisering och ohanterade samhällsproblem i såväl Sverige som i Europa är inte positivt och det är mycket tråkigt att se att Sverige sticker ut i negativt avseende i såväl brottslighet som BNP-tillväxt per capita. Sverige är tyvärr sämst i klassen och lever mycket på gamla meriter.

Skuldproblemen som var i ropet i Italien, Grekland mfl. för några år sedan (minns någon PIIGS?) är inte lösta utan bara skjutna på framtiden. Inställda betalningar av dessa skulder, konsekvenser av Brexit, någon oväntad händelse eller uppblossad konflikt i Europa eller egentligen vad som helst som inte går att förutse (kriser kommer oförutsedda, utan förvarning) skulle kunna få konsekvenser som får såväl samhällen som börser att skaka. Oro för att konjunkturen mattas av skulle vara en västanfläkt i jämförelse med att en verklig kris inträffar. Det enda vi kan vara säkra på är att nästa kris inte kommer vara en finanskris av modell 2009, även om dagens generaler möjligen har förberett sig väl på att vinna det förra kriget genom att stärka finanssystemet. Man kan ha inställningen ”det går nog bra” men det är en balansakt på slak lina och förr eller senare kommer något negativt att inträffa.

Jag agerar inte på denna typ av makro på börsen på något vis men privatekonomiskt väcker det många tankar om hur man ska hantera risk. Min grundfilosofi är att bara investera pengar som jag är beredd att förlora men vad man är beredd att förlora är naturligtvis en sanning med modifikation för de flesta av oss som alltjämt har bolån och är beroende av månatliga kassaflöden i form av lön samtidigt som aktieportföljen de facto är en reservfallskärm om det absolut värsta skulle hända och flera andra skyddsbarriärer rämnar. Vilka pengar är det som egentligen behövs om något större ingrepp skulle göras i form av någon större skattereform som slår mot vanligt folk, en kraftig förändring av villkoren för ISK, kraftigt höjda räntor på grund av någon oförutsedd händelse etc. Att förbereda sig för det oförutsedda genom mer buffert, minskad belåning etc. är frågor som jag tycker är väl värda att tänka på. Sannolikheten för stora förbättringar för lönearbetande bolånetagare med ISK-konton borde vara tämligen begränsad jämfört med att något negativt av större magnitud inträffar.

Jag brukar säga att jag investerar främst i Norden på grund av låg politisk risk men det land i Norden där den politiska risken är störst är troligen Sverige. Det kanske inte i första hand är bolagen, utan vi privatpersoner som är utsatta för den risken. Låt oss hoppas att den risken inte faller ut på ett allt för ofördelaktigt sätt framöver…

Jag är av naturen en person som avskyr och undviker risk. Det är därför jag funderar på dessa typer av risk istället för att se möjligheter, som kanske andra gör. Det är därför min aktiestrategi ser ut som den gör, med fokus på att begränsa nedsida istället för att hitta de sexigaste snabbväxarna. Med fokus på nedsida kommer man alltid att klara sig bra i längden. Den som bara är förberedd på vackert väder blir väldigt besviken när det kommer regn.

Med det sagt vill jag önska er alla ett bra 2019 såväl privat som på börsen. Jag finns på Twitter (@Aktiefokus) och här på bloggen dyker jag säkert upp igen om ett år igenom med ett nytt årsbokslut om inget skulle förändras väsentligt. God fortsättning!