Denna historia börjar 2002 med en bank. Det skulle egentligen kunna vara vilken bank som helst men det är en verklig nordisk bank som jag har valt för att illustrera några poänger för hur grov lönsamhet snabbt kan vända till att banken behöver räddas genom tillförsel av nytt eget kapital.

2002 har banken börjat återhämta sig på allvar från IT-kraschen där banken, precis som alla andra konkurrenter, drabbades av ökade nedskrivningar. Nu är konjunkturen är på väg upp och banken andas morgonluft.

De kommande åren ska bli några riktiga guldgrävarår. Efterfrågan på lån är hög och banken är inte sämre än att den hjälper sina kunder att låna pengar. Kunderna är en blandning av lokalbefolkningen som köper fastigheter på en uppåtgående fastighetsmarknad och lokala företag och lantbruk som också ser en ljusare framtid än idag (om de bara får låna pengar…).

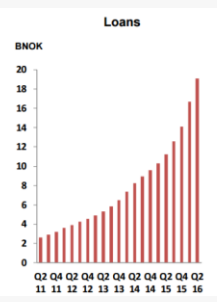

Utlåningen ökar fem gånger på sex år vilket är fantastiskt. Ökad utlåning, ökad ekonomisk aktivitet, högkonjunktur, vad kan gå fel?

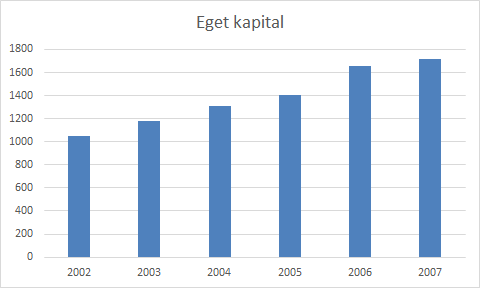

Banken samlar vinster på hög och delar bara ut 20 % av resultatet för att kunna investera i tillväxt. Det egna kapitalet växer snabbt, med över 60 % på fem år. Avkastningen på det egna kapitalet var också god, ca 20 %.

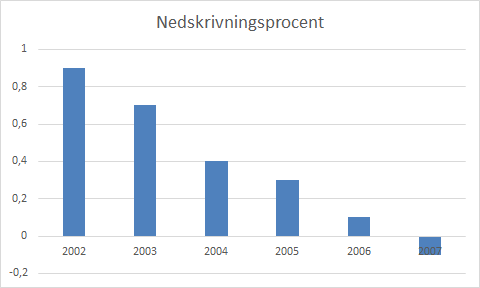

Nedskrivningarna minskar stadigt under perioden för att bli negativa under 2007 vilket innebär att tidigare reserveringar för kreditförluster har kunnat dras tillbaks eftersom kunderna på obestånd till och med lyckas återhämta sin betalningsförmåga eftersom allt går så bra.

Så 2008-2009 hände plötsligt något. Som vi alla vet var det en global finanskris som bröt ut och som drabbade väldigt många banker hårt, men vissa drabbades värre än andra. Just den här banken hade exponerat sig mot vissa segment som drabbades hårt i just den här nedgången och när hela branschen går dåligt är det inte kul att gå ännu sämre än branschen…

Efter finanskrisen

När finanskrisen bröt ut bröt även lågkonjunktur ut vilket drabbade företagen. Även fastighetspriserna började sjunka vilket drabbade både företag och privatpersoner. Nedskrivningsnivåerna från innan finanskrisen var plötsligt ett minne blott i banken.

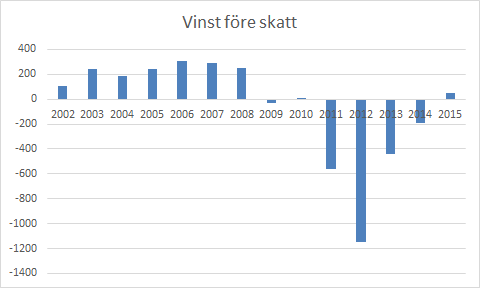

Nedskrivningarna gick från de negativa nedskrivningarna 2007 till först modesta 0,6 % 2008 för att därefter stiga kraftigt mot 1,5-2 % 2009-2010. Det stannade dock inte där utan 2011-2014 låg nedskrivningarna på 3-5 % av utlåningen. Eftersom bankers balansräkningar (oavsett hur stark den är) ser ut som den gör, med en stor hävstång på utlåningen, är det väldigt få banker som klarar så stora nedskrivningar under lång tid.

Resultatet blev katastrofalt. Utlåningen före krisen var i det här fallet ungefär 50 gånger större än resultatet före skatt vilket ger en enorm hävstång när bara några procent av lånestocken måste skrivas ned.

De tidigare så stabila resultaten från åren 2002-2007 började vika 2008 för att 2009-2010 balansera kring nollan. Sedan exploderade det 2011-2012 när man tvingades börja ta nedskrivningar på allvar. Notera att bara resultatet före skatt 2012 skulle ha raderat ut hela det egna kapitalet från åren innan krisen bröt ut. Avkastningen på eget kapital på 20 % var alltså nu snarare minus 100 %.

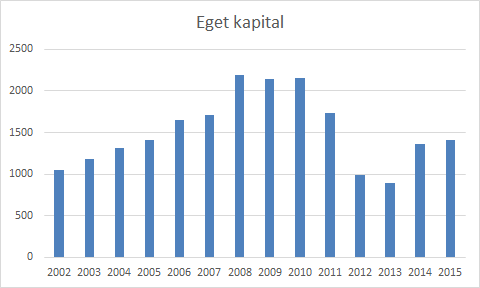

Under åren 2012-2015 skulle banken ha gått i konkurs om det inte hade pumpats in pengar så det stod härliga till. Det egna kapitalet per aktie för aktieägarna hade sett helt annorlunda ut och illustreras troligen bättre av en kursgraf, som säger sanningen för hur en investering de glada åren hade slutat.

Just nu är aktien ned 94 % sedan toppnoteringen 2007 trots att det här var en het tillväxtinvestering då.

Slutsatser från tillbakablicken

Man kan lära sig mycket genom att betrakta bolag men de slutsatser jag har dragit från den här lilla genomgången och från sådant som har nött sig fast i bakhuvudet när jag har tittat på bank genom åren är följande:

- Banker som ser ut att gå bra i högkonjunktur kan i en handvändning vända och börja gå väldigt dåligt i lågkonjunktur. Intjäningen från ett lån kommer under lång tid och värdet som är upptaget på balansräkningen kan vara grovt feluppskattat. Om det är grovt feluppskattat visar det sig med besked när värdena måste skrivas ned.

- Om en bank är exponerad mot fel nisch/sektor och just den nischen/sektorn drabbas hårt kommer banken att drabbas extra hårt. (Det här gäller såklart även andra bolag och branscher)

- Även om en bank lyckas överleva en kris drabbas aktiekursen hårt när vinsterna inte bara sinar, utan vänds till stora förluster. Även detta gäller naturligtvis generellt; om ett bolag verkar i en bransch som är i kris så dras hela branschen med ned oavsett hur det går för just det här bolaget (att fiska efter bolag som är bättre än branschsnittet i branscher som är i kris är en böjelse som jag har).

- I högkonjunktur går även dåliga företag bra. Det är i lågkonjunktur det visar sig hur bra bolaget egentligen går under ytan. Därför är det viktigt att undersöka historik i konjunkturkänsliga bolag. Hur gick den förra krisen?

- Snabb tillväxt kan dölja underliggande problem. I bankers fall är det så att dåliga lån tar tid att visa upp sig. Under tiden ser lånen lönsamma ut samtidigt som nya lån kommer in i allt större volymer och också ser lönsamma ut till en början.

Paralleller till idag

Vad kan man då lära sig av detta och tillämpa som investerare 2017? De senaste åren har det poppat upp nischbanker på löpande band. Jag har nästan helt undvikit att titta på dessa nischbanker överhuvudtaget av ett flertal skäl, men på olika bloggar och på Twitter har jag noterat att det är väldigt populärt med bolag som Nordax och Collector.

Den kanske allra populäraste heter Norwegian Finance Holding. Det är en bank vars blancolån växer fortare och effektivare än hos alla andra banker. Blancolån sägs vara en trevlig nisch eftersom man kan ta ut höga räntor från sina kunder. Det leder till en hög lönsamhet och en hög effektivitet i nyckeltalen. Eftersom bolaget (och det gäller inte bara Norwegian) inte har med sig strukturen som gammelbankerna har med kontorsnät, gamla IT-system etc. kan de drivas väldigt effektivt. Lönsamheten är enorm och tillväxten likaså.

Men vad händer om konjunkturen viker och nischen blancolån plötsligt inte är lika rolig att verka i längre? Det kan hända mycket som gör att man får svårt att betala sina räntor, inte minst om räntorna faktiskt skulle stiga och/eller en eller flera i hushållet blir helt eller delvis arbetslös. Det var länge sedan nu som man hörde om folk som fick erbjudandet ”jobba 60 % för 80 % av lönen” (vilket i många fall i praktiken betydde jobba 90-100 % för 80 % av lönen…).

Det är inte superkonjunktur – evig högkonjunktur – denna gång heller men hur länge högkonjunkturen pågår har jag naturligtvis ingen aning om. När det väl händer kommer dock folk som kommer i kläm som vanligt att betala sina allt dyrare bolån för att inte tvingas flytta. Bolånen är det sista folk slutar betala. Folk drar också in på sina icke nödvändiga utgifter, så kallad konsumtion, vilket leder till att konjunkturnedgången förstärks. Somliga får troligen i ett sådant läge problem med sina blancolån som de har tagit för att komma ned till 85 % belåningsgrad på huset eller bara för att göra någon härlig renovering.

Jag må låta som en dysterkvist, men med min långsiktiga syn på bolag har jag svårt att ge mig in i ett bolag som Norwegian Finance Holding på rent kvalitativ basis. De växer fortast inom en nisch som är lönsam så länge allt går bra, men hur kommer det att gå när det inte går som smort längre?

Hur vet man som utomstående investerare egentligen vilken kvalitet de underliggande lånen har när tillväxten ser ut som den gör och lönsamheten per automatik är hög oavsett vem och vad man lånar ut till, fram tills den dagen man eventuellt behöver göra nedskrivningar och en hävstång kommer tillbaks och vänder små vinster till stora förluster? Alla banker hävdar naturligtvis att just de har modeller för att hitta de bästa kunderna och undvika dåliga kunder, men sådana påståenden är ingenting värda utan det är facit som räknas.

Och facit får man inte förrän långt senare, eller möjligen långt tidigare. Hur klarade bolaget den förra krisen? Gick det bättre eller sämre än för övriga branschen? Hur mycket var bolagets fel och hur mycket berodde på den allmänna nedgången som drabbade alla? Dessa frågor har jag inte hittat svar på i Norwegian Finance Holding och därför har jag inte grävt vidare i det bolaget. Om jag får rätt i min skepsis eller om detta blir ännu ett mistake of omission återstår att se, men utifrån allt jag har lärt mig om banker och finansbolag kombinerat med min syn att det är lika viktigt eller viktigare att inte förlora pengar som att tjäna pengar har jag helt enkelt väldigt svårt att gå in i ett sådant här bolag.

Däremot kan ni ge er på att jag kommer som en gam och rotar efter vilket bolag som är bäst i blancobranschen den dagen vattnet sjunker undan och det blir kris. När investerare och media ser på blanco som en lika märklig företeelse som sms-lån snarare än något som är positivt och stimulerar konsumtion och tillväxt kommer jag att bli betydligt mer nyfiken.

Är jag överdrivet försiktig och dysterkvist eller är det bara sund skepsis mot något jag inte riktigt begriper mig på? Fortsättning följer och en vacker dag kommer jag att återkomma till ämnet av antingen det ena eller det andra skälet!

strålande inlägg!

Bra med lite motvikt vilket har saknats i NOFI-debatten. Tycker dock ändå det är lite konstigt att du skyr dessa bolag som elden medan ett snabbväxande, färskt och olönsamt Vardia gick för sig. NOFI klarar ju ialf 10 % nedskrivningar av bruttolånen i 3 år (enligt egen utsago) och har ”bara” en utlåning/justerad vinst ~ 15-20 x, medan lite naturlig otur i skadeutfallen under ett Q i stort sett bärgade för en NE hos Vardia. Inte helt säker på att jag delar riskbedömningen mellan de båda men du får gärna utveckla. Dock kanske Vardia satte sina spår också? :)

Ett mycket strålande inlägg.

defensiven,

Tack för det :-)

================================================

S&U,

Jo det behövs en motvikt ibland, två åsikter gör en marknad. Jag äger inte aktier i Vardia och det blir lite konstigt att jämföra dåtid med nutid eftersom man samlar på sig erfarenheter över tid, men enligt Vardias utsago var de också stjärnor på att hitta rätt kunder precis som NOFI är. Man kan undra vem som får alla dåliga kunder i slutändan när alla tror sig sålla med sina kvalitetstrattar.

=============================================================================

Lars,

Tack för det! En tanke som jag var tvungen att häva ur mig…

Riktigt bra skrivet! Hade du inlett med att baissa NOFI hade förmodligen många som nu fick sig en tankeställare nog istället slutat läsa. Du belyser en viktig poäng, men jag menar nog ändå att NOFI visat styrka genom att klara och dessutom växa explosionsartat genom oljeprisfallet trots den iögonfallande ”opassande” Norgeexponeringen. Den digitala och därmed ”lilla kostymen” agerar också kudde vid lågkonjunktur även om det förståss inte skyddar mot kreditförluster.

Jag äger aktier i Vardia och funderar på NOFI… Rent generellt föredrar jag försäkringsbolag framför banker eftersom det finns en mer logisk kundnytta med försäkringar än med blancolån.

I NOFIs fall tycker jag om synergieffekterna med Norwegian och att oljepriset går åt rätt håll vilket stärker dem på deras viktigaste marknad. Massarbetslöshet kan helt klart slå med avskrivningar men förhoppningsvis är NOFIs låneportfölj kopplad till diskretionära utgifter som tidigareläggs med ett antal månader (d.v.s. resor o.s.v.) snarare än folk som rullar bolån framför sig under lång tid. Det som talar emot NOFI är precis som du beskriver svårigheten med att veta hur det faktiskt går med bolaget och att jag tycker det är så jäkla tråkigt att följa upp finansbolag.

Du Kenny verkar bara kunna fokusera på en sak i taget och det var väl därför du kom så otroligt fel på Vardia… Jag håller med dig om banker i allmänhet rätt som det är brukar det dyka upp kredtförluster. Dock så tycker jag marknaden tar höjd för mycket elände här med den låga värderingen. Dessutom lägger man mycket på marknadsföring och drar man ner lite på det ökar vinsten krafftigt och dessutom ger kopplingen till flygbolaget fina tillväxtmöjligheter. Sammantaget tycker jag risk/rewarden ser bra ut och jag ser att din kompis Ägamintid köpt aktier. Men som alltid så är det olika åsikter som gör en marknad.

Max,

Tack för det! Det kan ju lika gärna gå bra också. Helt klart kommer det att gå väldigt bra så länge konjunkturen gör att man jobbar i medvind. För min egen del är saken den att jag inte har en aning om konsumentkrediter som växer i den här takten kommer att gå så himla bra när det vänder (inte om, utan när men det kan ju ta många år). Hade det funnits historik att titta på hade det varit enklare att bedöma.

==================================================================

Aktieingenjören,

Jag håller med dig om kundnyttan men jag har noterat att det finns en hyfsat stor efterfrågan på alla möjliga produkter och tjänster som jag själv inte begriper som sms-lån, casinospel, tobak osv. osv. Man kan ju inte utgå från sina egna preferenser, speciellt inte om man inser att man inte alltid beter sig som alla andra ;-)

Huvuddelen av blancolånen borde väl vara konsumtionslån av ett eller annat slag för folk med dåligt tålamod men jag tycker mig ana bland vissa kommentarer kring bolaget att blancolån i princip är de säkraste lånen?! Så är det naturligtvis inte även om de i vissa fall kan vara så små att det går att lösa genom att sätta sig i personlig knipa genom att sälja en bil eller ha loppis á la Lyxfällan.

=============================================================================

Sigge,

Det är möjligt att R/R är bra men jag fokuserar inte bara på det utan vill även se en begränsad nedsida. Låg risk men hög reward. Det ser jag inte i NOFI. Det såg jag i Vardia när jag var inne där och rotade men det har jag ju konstaterat i efterhand att det var ett misstag.

Efterfrågan på blancolån verkar vara obegränsad, så visst finns det tillväxtmöjligheter. Det såg exakt likadant ut för banken i detta inlägg tills det inte gjorde det längre.

Alla gör vi våra misstag det gäller bara att lära sig något. För Vardia såg du bara uppsida när det med facit i hand bara fanns nedsida när man prisat in sig och gjorde blodröda siffror. För Nofi ser du bara nedsida men om du tror på lågkonjunktur, arbetslöshet och bostadsras i närtid du ska du inte vara på börsen överhuvudtaget.. Det är kanske så det är…

Om du som jag tror att en lågkonjunktur kommer någon gång i framtiden då får du förstås räkna på riskrewarden vilket du inte verkar gjort. Jag sitter då hellre med Nofi som handlas under p/e 10 på nästa år och under p/e 8 på 2018 med en stark tillväxt än i dina illikvida småbanker utan tillväxt med mycket osäker utlåning i bl.a jordbrukssektorn.

Nofi kan dessutom ta ner lite på marknadsföringen vilket skulle boosta resultatet ordentligt. Kundinflödet är starkt nu tack vare att flygbolaget Norweigan växer så starkt så man kan säkert dra ner på dessa kostnader. Men som sagt olika åsikter gör en marknad…

Sigge,

Jag förstår att köpsidan i NOFI tänker precis på det viset som du beskriver men jag tror att man underskattar nedsidan även om P/E 10 såklart är lågt för ett bolag som växer snabbt givet att utvecklingen fortsätter. Jämfört med många andra bolag och även nischer inom banksektorn tror jag att NOFI kommer drabbas hårdare.

Jag tror inte mycket om konjunktur eller bostadsras i närtid men jag undviker bolag som är extremt cykliska där cykeln är mycket närmare toppen än botten.

Jag tror du har fel igen Nofi är inte extremt cykliskt. Problemet är att du ogillat sektorn utan att sätta in dig i den och nu väljer du ut Nofi som är mest framgångsrikt. De som får lån hos dessa nischbanker har arbeten och inga betalningsanmärkningar de med problem får gå till ställen med högre räntor. Man får vara observant på signaler om lågkonjunktur men det gäller ju de flesta bolag på börsen. Bolaget växer fantastiskt i nära 60 % takt och då är p/e under 10 väldigt billigt lägg där till möjlighet att dra ner på marknadsföringskostnadet när kopplingen till flygbolaget ger 4000 potentiella kunder varje dag. Lycka till med dina provinsbanker utan tillväxt i lågkonjunkturen… som sagt olika åsikter gör en marknad.

Välskrivet och starkt jobbat med att sammanställa all statistik till grafer. Det är nog klokt att vara dysterkvist kring bolag som sysslar med blancolån i dessa tider. Nedsidan kan bli stor.

Vilken storbank som sysslar med bolån har haft lägst nedskrivningar historiskt? Handelsbanken?

Sigge,

Om jag har fel är det inget problem för mig. Jag ratar ungefär 99,99 % av alla bolag på världens alla börser och håller mig till det jag kan. Man kan inte springa på alla bollar och det viktiga är att inte ha fel för ofta när man väl agerar och köper något. Jag har tillräckligt med bollar att springa på redan utan att ge mig in i nåt som verkar alldeles för svårt för mig men kanske är blanco den allra bästa och tryggaste av nischer som du säger och då är det klart man ska välja dem som lånar ut blancolån fortast av alla och dessutom kan låna ut till det attraktiva segmentet ”kunder som flyger flygplan”.

==============================================================================

Placeraren,

Tack för det, som du ser finns det de som anser blancolån som de säkraste av lån men det finns även de som är lite mer skeptiska (jag). Vad som stämmer kommer framtiden att utvisa men jag har gott om andra investeringsalternativ att gräva ned mig i där jag kan begripa varför det kommer gå bra och även försöka begripa nedsidan.

Av de svenska storbankerna borde det vara Handelsbanken som har haft lägst nedskrivningar överlag historiskt. Lägst nedskrivningar, högst lönsamhet, lägst kostnader osv. Långsiktigt tror jag inte Handelsbanken är fel som en investering som kommer gå lite bättre än index.

Jag tycker att du oroar dig för mycket för nischbankerna och blancolån. Dina inlägg är ofta svarta eller vita och på så sätt roliga att läsa, men här anser jag att du har ett överdrivet kritiskt perspektiv. Jag ser blancolånen som framtiden för människor med anställning och betalningsförmåga och denna marknad kommer fortsätta växa många år framöver. Nofi ligger i framkant med låga kostnader och hög tillväxt.

Henrik,

Ja, man kan skriva betydligt mer nyanserat eller ge en enklare bild vilket jag kanske har gjort men den rådande bilden på bloggar och Twitter verkar vara att blancolån är den säkraste formen av lån. Så kan det helt enkelt inte vara, för då hade man inte behövt eller kunnat ta ut räntemarginaler på 8 %. Hade risken varit så låg hade prispressen varit en helt annan än 8 % räntemarginal.

Om man ser på hur det ser ut i t.ex. USA så är blanco helt klart framtiden. Marknaden i Norden kan mångdubblas från nuvarande nivåer innan man är uppe på amerikansk nivå. Det kanske finns fler marknader som ser likadana ut också. Vill man ha historik, vilket jag vill, kan man möjligen jämföra med aktörer på dessa marknader.

Överdrivet kritisk eller inte – tja, som jag skrev i en tidigare kommentar ratar jag (och de flesta andra) 99,99 % av alla bolag på världens börser. Det finns väl 40 000 bolag och jag försöker hitta 5-20 stycken som är värda att stoppa in pengarna i. Det finns i min värld ingen annan rimlig metod än att så snabbt som möjligt sålla bort bolag som inte är intressanta oavsett vad anledningen är. Många är för dyra, andra är skräp medan en tredje kategori begriper jag inte vad nedsidan är i. Många går bort för att jag inte förstår mig på verksamheten, och så vidare. NOFI fastnar i mitt filter någonstans på vägen men jag har tittat mer på NOFI än på 99,98 % av alla andra bolag, så lite intressant tycker jag ju det uppenbarligen är.

Vi har lite hårdare regler för att återbetala lån i norden än i U.S och U.K till bankernas favör. Här får kunden betala av med framtida inkomster i 5 – 15 år om inte likvidering av tillgångarna räcker till för att återbetala. I U.S och U.K likviderar de kundens tillgångar men saknar åtaganden av framtida inkomster.

Bara för att räntemarginalen är högre är ju inte risken automatiskt högre för bolaget NOFI . I slutändan är det bankens förmåga att sätta rätt pris som avgör och med lägre kostnader har man mer utrymme för fel. Högre avkastning ger en högre resiliens osv.

S&U,

Absolut, men nog finns det banker som gärna hade gett ut samma lån till 6-7 % räntemarginal om de hade fått tag i kunden. Det är inte så svårt att gå in på Lendo och välja det billigaste lånet. En orsak till de höga räntemarginalerna är säkert att kunderna inte är så prisintresserade men det finns även en orsak som kan vara att man lånar där man får, och som sagt märks inte vilket som stämmer förrän efter lång tid vilket är ungefär samma problem som i försäkringsbranschen där kostnader kan skjutas på framtiden för att förbättra resultatet här och nu.

Sedan är ju nedskrivningarna konstant väldigt mycket större än 0 vilket styrker tesen om hög risk på lånen. Läser jag senaste kvartalsrapporten rätt är nedskrivningarna 2,3 % av bruttolånen, nu i goda tider. Det kommer att bli mer den dagen kunderna drabbas av problem och just när det händer är det en klen tröst att pengarna kanske kommer tillbaks om 10 år när en segdragen avbetalningsplan kommer till kunden från Kronofogden och banken hamnar i likviditetsproblem.

Noterbart är för övrigt att banken jag tog som exempel i detta inlägg tappade ungefär 80 % av sina insättningar när finanskrisen bröt ut, trots insättningsgarantin, vilket var ett skäl till att det pumpades in rejält med nya pengar från staten. I svåra tider flyttas pengar till tryggare platser och det gäller att insättningskunderna litar på banken om pengarna ska ligga kvar. Vill man ha sina pengar hos blancobanken när hela havet stormar? Kanske, kanske inte.

Det finns många nyanser. Bolaget har ju dock 10 år i bagaget och är inte purfärskt.

Att det är högre procentuell risk för nedskrivning per låntagare mot en traditionell bank råder det inget tvivel om (lite högre nedskrivningar nu p.g.a högst procentuell tillväxt) men det har väldigt lite med bolagsrisken att göra. Bolagsrisken ligger i att man får negativ avkastning i kristider så att balansräkningen urholkas och kapital måste tillföras. Mer relevant vore t.ex. att titta på viken procentuell ökning av nedskrivningarna som en bank klarar.

När det kommer till att hamna hos kronofogden undrar jag om inte blanco är att föredra p.g.a. betydligt mindre lånesumma men spekulerar lite här. Depositionsflykten är riktigt läskig, jag antar det synkar med hur väl banken presterar.