Warren Buffett brukar säga att hans största misstag som investerare är de han har gjort ”by omission”, dvs. i de fall han har avstått från att investera i vad som senare visade sig vara kanoncase.

Det finns en bias som heter ”hindsight bias”, som jag skulle översätta till ungefär ”det är lätt att vara efterklok”. Kanske är det Buffetts efterklokhet som talar, kanske inte. När saker och ting verkar uppenbara i efterhand är det lätt att intala sig att man borde ha sett det redan i förväg eller till och med att man faktiskt såg det redan på förhand.

Jag har själv genom åren funderat mycket på de bolag som jag själv har grävt i men avstått från att investera i och naturligtvis finns det ett antal bolag som har gått kalasbra efter att jag avstod att investera. Här kommer några av bolagen som pickar mig lite i ögat varje gång jag bläddrar förbi dem i mina Excel-filer på datorn. Håll till godo!

Betsson

Jag tittade på Betsson 2011 när de handlades kring 150 kr. Betsson handlas fortfarande kring 150 kr men de har genomfört en split 5:1 under tiden, så aktien har alltså femdubblats.

Den röda ringen visar när jag avstod från att köpa. Alla kursgrafer i inlägget är från Börsdata.

När jag kikade på bolaget var P/E-talet 11 vilket inte var särskilt utmanande. Bolaget hade en fin historik med stadigt växande vinster och utdelningar samtidigt som balansräkningen var i toppskick utan skulder.

Resonemanget för att jag avstod gick till ungefär så här:

- Jag förstod inte riktigt branschen (men jag läste heller inte på ordentligt)

- Det jag hade läst handlade om reglerade marknader och risken att det skulle påverka Betsson negativt. Här bildade jag mig ingen egen uppfattning.

- Jag trodde att små aktörer skulle vara ett större hot än de var. Jag underskattade vikten av att vara en stor aktör som kan utklassa mindre aktörer genom mer marknadsföring vilket är oerhört viktigt för bolag med i princip likartade tjänster.

Idag finns det inte på kartan för mig att köpa Betsson när de har vuxit, mognat och expanderat värderingen till P/E över 20. Det är helt enkelt ett tåg jag missade, om inte kursen skulle dyka ordentligt.

Lärdomen från Betsson är att läsa på ordentligt om jag hittar ett bolag som verkar riktigt intressant och uppfyller alla mina kvalitetskriterier om vinsthistorik etc.

Jag tittade för övrigt även på Unibet i samma veva, som har gjort ungefär samma resa som Betsson men bara 3x istället för 5x.

Kopparbergs bryggeri

Kopparbergs ratade jag i början av 2012 när börskursen hade stuckit iväg till ungefär 20 kr. P/E-talet var, om jag minns rätt, omkring 10 vilket verkade helt okej men det fanns ändå skäl att vara skeptisk:

- Skuldsättningen var hög. Soliditeten låg på 23 % och skulder/eget kapital var över 3

- Bolaget höll på att expandera till England med den, för i princip alla länder utom Sverige, exotiska drycken cider. Skulle det verkligen gå?

- Expansionen till England skedde med något upplägg som jag tyckte verkade mysko. Jag minns inte exakt hur det såg ut men aktieägarna tog en del av satsningen och ledningen resten. Det är möjligt att det var ett win-win-koncept, incitamenten pekade rätt för både aktieägare och ledning, men det grubblade jag inte mer över då.

Så här gick det. En sixteen-bagger som försvann framför ögonen på mig:

Den röda ringen visar när jag avstod från att köpa. Idag står kursen i 263 kr.

Skuldsättning fungerar som en hävstång i både uppgång och nedgång. När det går bra för ett företag med hög skuldsättning går det riktigt bra, vilket Kopparbergs illustrerar. Jag ångrar faktiskt inte att jag avstod från att köpa Kopparbergs, för bolag med så här hög skuldsättning skulle jag inte vara helt bekväm med. Inte ens Peter Lynch hade köpt Kopparbergs, för han ville helst se en skuldsättning på max 25 % av eget kapital. Kopparbergs skuldsättning var alltså 300 % av eget kapital.

På kyrkogårdar runt om i Sverige finns särskilda avdelningar för högt skuldsatta aktier som också var potentiella ten-baggers men där hävstången verkade åt andra hållet istället. Ingen idé att hänga läpp här även om det såklart hade varit fantastiskt att ha köpt en liten position Kopparbergs.

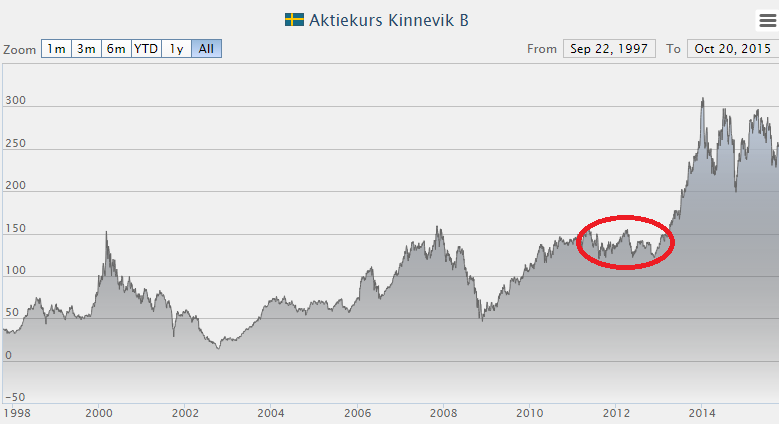

Kinnevik

Kinnevik skrev jag en analys av under slutet av 2012 och jag tyckte bolaget såg riktigt billigt ut kring 120 kr, så jag köpte även bolaget. Dessvärre sålde jag bolaget efter årsredovisningen som visade på sämre resultat och knackig utveckling för online-delen (Zalando mfl.):

- Jag var skeptisk mot onlinedelen med Zalando, Rocket internet mfl. som bara bidrog med förluster

- Black Earth Farming som rent ut sagt verkar vara ett skräpbolag bidrog inte till den positiva bilden av Kinnevik

- Jag var skeptisk till teleoperatörernas framtid

Den röda ringen visar när jag köpte och sålde.

Kinnevik är ett bolag som jag ångrar att jag inte köpte och behållde. Bolaget var rimligt värderat då, exklusive online-delarna som man fick på köpet. När jag senare lyssnade på en föreläsning av Mohnish Pabrai som ligger någonstans på internet berättade han om en investering som liknade Kinnevik 2012. Det handlade om ett private equity-bolag (har jag för mig, eller om det var någon speciell slags bank) under IT-bubblan som var rimligt värderat baserat på de innehaven som tjänade pengar. Dessutom fanns ett antal bolag i portföljen inom den så hajpade IT-sektorn. Det Pabrai köpte i bolaget var ett sunt värderat bolag med potentialen att värderas till en bubbelvärdering och naturligtvis drog värderingen iväg så småningom.

Mer eller mindre samma sak hände med Kinnevik vars innehav Rocket Internet, Zalando mfl. redan då hade rejäl hausse-potential som senare realiserades. Slutsatsen är att om nedsidan är skyddad samtidigt som det finns orealiserad potential i bolaget eller i värderingen på grund av att marknaden är galen så ska man investera, inte avstå som jag gjorde.

Andra bolag där jag har gjort fel

Det finns ytterligare några bolag som jag inte tänkte gå in på i samma detalj, men där jag har gjort fel på grund av att jag har blivit osäker eller blivit för ivrig.

- H&M är troligen den svenska börsens bästa bolag som förtjänar att värderas till minst P/E 20, vilket jag gladeligen kommer att betala om kursen sjunker ned dit. Jag sålde H&M kring 220 kr om jag minns rätt, vilket var ren galenskap. Jag skrev tidigare lite om H&M och fick en del kommentarer om att H&M inte var någon riktig värdeinvestering, vilket jag dessvärre tog till mig. H&M har en fantastisk tillväxt i sin affärsmodell och det är faktiskt så att man ska betala för lönsam tillväxt.

- Gjensidige köpte jag kring 60 kr och sålde kring 90 kr för att jag tyckte att jag hittade bättre alternativ. Gjensidige är ett fantastiskt försäkringsbolag och har naturligtvis fortsatt upp till vad som idag ser ut som en ansträngd värdering som jag nog hade sålt till, men det är ytterligare 50 % upp från då jag otåligt nog sålde. Lärdom: behåll bra bolag om de inte är uppenbart övervärderade.

- AQ Group köpte jag kring 35-40 kr och sålde kring 60 kr. Kursen står i det dubbla idag. Även här var jag otålig och om man gräver fram gamla AQ-inlägg på Aktiefokus så kan man ana min skepsis mot deras första stora förvärv (Durapart). Jag gav aldrig AQ chansen att bevisa om de kunde fortsätta sin strategi i lite större skala. Nu pekar allt på att framgångssagan AQ fortsätter, men jag gav mig in i något annat istället för att följa med på den fantastiska resan.

- Axfood ratade jag vid ca P/E 10 för att de inte växte och jag inte tyckte att det var värt att köpa ett bolag så dyrt som inte växte. Bolag som Axfood som uppvisar extremt stabila kassaflöden ska värderas högre än P/E 10. I nuläget värderas de snarare som en obligation vilket innebär att kursen har mer än fördubblats. Här var jag alldeles för fyrkantig i min värdering.

Slutord

Det var några av de lärdomar jag har dragit under åren från bolag jag antingen har struntat helt i att köpa eller från bolag som jag har köpt, men sålt alldeles för snabbt av fel skäl. Det är mycket möjligt att det finns inslag av efterklokhet i mina slutsatser, men det är i alla fall erfarenheter som gör att min verktygslåda som investerare är lite mer välfylld än för bara några år sedan.

Samtliga dessa misstag gjordes när det fortfarande var väldigt billigt överallt på börsen och det var inpräntat i det allmänna medvetandet att bolag inte skulle värderas högre än P/E 10-15. Idag är sådana tankar passé i det allmänna börsmedvetandet. Helst ska man betala P/E 25-30 på nästa års prognostiserade justerade vinst, men det loppet springer jag inte med i. Framöver kommer många i sina stilla sinnen att undra varför de betalade så rackarns dyrt för aktier när det var så uppenbart att många aktier var historiskt högt värderade, nästan hur man än mätte.

Som investerare får man aldrig låsa fast sig i för smala tankegångar, men man kan heller inte sväva iväg och tro att ”det är annorlunda den här gången”. Det enda sättet att lyckas och bli framgångsrik är att konstant utvecklas och dra lärdomar av tidigare misstag. Det är bara att försöka så gott man kan. Jag är en bättre investerare nu än för sex år sedan, när jag och Martin startade Aktiefokus, men jag är en mycket sämre investerare nu än vad jag kommer att vara om sex år. Förhoppningsvis gör jag inte om de misstag som jag redan har gjort och tar lärdom av mina framtida misstag. För fler misstag kommer det att bli, men förhoppningsvis inte samma som tidigare.

Bra inlägg. Sålde också H&M men på 280-300 vilket jag ångrar ibland – jag köpte Vardia istället. Men det var rätt beslut vid tillfället. Betsson mfl har jag också sneglat mot många gånger men jag såg väl samma problem som dig ungefär – svåridentifierbara konkurrensfördelar och politisk risk.

På många sätt har det varit skönt att inte investera så mycket de senaste åren, jag vet att jag inte gör några misstag när jag knappt tar några beslut. Jag var nog hyfsat rationell när jag skalade ned portföljen i somras och i övrigt har jag inte gjort några större omstuvningar (med undantag för Vardia, resten har mest varit småinnehav) de senaste åren. Jag har insett fördelen med att minimera antalet beslut, och även om jag på många sätt längtar så skrämmer det mig att börja investera varje månad igen.

Jag har sparat min lista till portföljrapporten vid nyår men varje år kommer det 2-4 bolag där jag är lite sur på mig själv för att jag inte tog tag i dom. Att hålla discplinen och inte blir frustrerad är svårt men jag försöker också att inte börja jaga bolag till högre P/E-tal bara för att kompensera tidigare missade uppgångar. Däremot tror jag att jag blivit lite bättre på att inte ge upp efter att ha missat de 20 första procenten i en uppvärdering utan tar mig tid att ändå analysera bolag. Ankringseffekter från extremt låga värderingar var nog ett stort skäl till att jag aldrig tog tag i till exempel Protector och Kopparbergs. Antagligen skulle jag inte heller ha köpt Kopparbergs för 16 kr men omkring 50 kr 2013 borde jag ha börjat inse vad som var på gång med tanke på att jag till och med diskuterade bolag på pubar i Wales men inte tog tag i själva analysarbetet då aktien kändes dyr (på helt fel grunder).

Jättebra inlägg. Jag känner igen mig. Jag tänker dock att den checklista/bedömningsgrund som gjort att jag ibland ratat vinnar-aktier är samma checklista/bedömningsgrund som gjort att jag undvikit gå in i förlorar-aktier. Det blir ju ändå ett nollsummespel om du det du vinner på aktie A förloras på aktie B.

Jag köpte på mig ordentligt med Betsson i den stora dippen maj 2013….sedan sålde hälften i början av 2015 ”bara” för att jag blev höjdrädd och det har gått upp 50% till med alla köprekar. Annars är det att jag inte hittade Bahnhof tidigare. När jag hittade den var det 60kr och jag kunde ha hittat den kring 30kr (och köpt två gånger så mycket).

@Kenny

Ett trevligt inlägg måste jag säga. Jag ångrar också att jag inte köpte Axfood på den tiden det begav sig. H&M köpte jag samtliga av mina aktier runt 195-220. Hade dock gärna sett att innehavet var dubbelt så stort. Jag brukar säga till vänner att det är lätt att vara efterklok och speciellt när det kommer till aktier. Allt verkar alltid så självklart när man ser tillbaka…

Med vänlig hälsning

J

Finansnovis,

Ibland gör man rätt men det blir ändå fel!

När det gäller konstant inflöde till portföljen jämfört med en mer statisk portfölj blir nog inte steget så stort som det kan verka. Många gånger är det nära till hands att fylla på i befintliga innehav. Frågan är bara vilket. Blir du för otålig är det bara att snurra lite net-nets ;-)

—

Aktieingenjören,

Spännande, det ser jag fram emot! Du säger en intressant sak och det är att det är bra att följa upp bolag som man en gång har kikat på. Jag har ingen vettig process för det själv. Jag har kikat några gånger till på Kopparbergs också och kanske borde man ha omvärderat bolaget kring 40 eller 60 eller 80 kr men jag tittade nog själv lite på kursuppgången och konstaterade att det var kört. Så enkelt är det ju inte, utan när det händer saker i bolaget måste man hänga med. Jag kan nog t.ex. betala 280 kr för H&M idag efter en del tillväxt, vilket motsvarar 220 kr då så nu sitter jag och gnuggar händerna…

—

Spartacus,

Tack för det! Ja, så är det helt klart. Kruxet med några av bolagen jag nämner i inlägget är att de passade min checklista utmärkt. Det är egentligen bara Kopparbergs jag inte gruvar mig över i efterhand. De andra sålde jag av andra skäl än ”checkliste-skäl”!

—

GD,

Det är lätt hänt! Om det fanns faktorer som du borde ha kunnat identifiera men missade finns det lärdomar att dra.

—

J,

Tackar! Ja, det är lätt att vara efterklok. Den lilla nedgång på börsen som vi ser nu verkar faktiskt skapa en del köplägen och snart är det nog dags att fylla på lite i diverse bolag till och med på Large cap! En svårighet som jag inser är att det i efterhand ser uppenbart billigt ut om en aktie har sjunkit 50 %, men då är det samtidigt så att på toppen har aktien troligen varit övervärderad så ändå kan det ta emot. Men går börsen ner mer nu får man ta fram piltavlan ;-)

Ja, vi har alla massor av bolag vi har missat eller där vi klev ut för tidigt. Goes with the territory lite grann som värdeinvesterare. Ibland handlar det om rotation till aktier man tycker är billigare och därför får man sällan hela uppgången.

Jag ångrar dock fortfarande aktier jag aldrig klev in som Per Aarsleff och Protector. Var nära att ta beslutet men det hände aldrig. Min svaghet är helt klart det som aktieingenjören också nämnde: Jag föredrar dirt cheap och helst nära 52 week lows så när en aktie har gått upp har det alltid varit väldigt svårt för mig att köpa. Jag förknippar det med risk, men så är ju inte alltid fallet. Får nog utveckla större flexibilitet där…

@alla

Det här tycker jag är intressanta diskussioner. Kenny du nämner att du kan se en problematik med bolag som har haft höga PE och som nu har fallit tillbaka. Du anser också att piltavlan ska dammas av och jag tolkar det som att du inte velat köpa till dessa höga PE som varit/råder? Jag har vad jag tror är en fördel. Jag påverkas inte nämnvärt över hur kurserna rör sig upp och ned. Jag vet att Atlas Copco ( medvetet val av bolag för att Lars ska få lite vatten på sin kvarn om han läser detta) för mig är helt ointressant på 250 kr aktien i dagsläget. Jag vet att jag eventuellt skulle börja titta på bolaget vid 170 kr. Aktiekurser rör sig generellt rätt mycket per kalenderår. Finns ingen anledning att köpa då de står som högst eller ärbi någon form av uppåtgående trend. Köper dem hellre när de fallit tillbaka lite lägre än vad som är en rimligblångsiktig värdering. Allt faller ofta lägre än det borde. Misstolka mig inte med att jag försöker fånga fallande knivar, jag köper när det är rimligt prissatt utifrån mitt perspektiv.

Jag håller med dig om att många bolag börjar närma sig rimliga värderingar, men det är heller ingen mellandagsrea ?

Bolagen får gärna backa 10-15% till. Speciellt H&M.

Med vänlig hälsning

J

Som vanligt ett bra inlägg!

Mitt största misstag har utan tvekan varit att jag ibland inte orkar läsa in mig på bolaget och branschen. Typ EA i somras, jag spanar igenom siffrorna men går inte på djupet med affärsmodellen, så känner mig aldrig tillräckligt införstådd och köper således inte. Lathet if you will :-)

Mvh

hammerinvesting,

Jag är inne på samma spår som du. Har oerhört svårt att köpa när det har gått upp för mycket och ankrar mig fast vid den värdering som har varit. Har ratat Rottneros vid både 4 och 6 kronor. Jag jobbar på saken också, men bekvämast är 52 week low som du säger ;-)

—

J,

Jag delar din bild. Jag hade gärna sett att bolag sjönk tillbaks ännu mer, H&M vid 260-280 kr hade varit mumma. Men ja, det finns skäl till att jag söker bland mindre bolag och det är att det är nästan enda chansen att hitta något rimligt värderat i nuläget.

Visst är det så att många aktier, även stora, rör sig omotiverat mycket under ett enstaka år. Om man har koll på sitt bolag och på sin aktie kan man vara med och knipa åt sig i hyfsat rätt läge jämfört med om man ska hitta det som är billigast just nu.

—

NBR,

Tack för det! Det misstaget delar vi, men å andra sidan är det något som krävs för att överleva också. Man kan inte gå på alla bollar. Är det dock tillräckligt intressant måste man tvinga sig att gräva djupare för det är surt att missa något som man, som du säger, är för lat för att köpa :-)

Jag hade Trelleborg när mina kunskaper var obefintliga. Om jag inte minns fel var kursen runt 50.

Och sedan köpte jag Vestas bara för att strax sälja det.

Det gnager när jag ser det i xclarket.

Betssons split var väl ändå bara 3:1? Din graf där visar ju också tydligt att det handlar om en tredubbling och inte en femdubbling. Eller har jag missat nåt?

Aktiebubblaren,

Det är de bittra erfarenheterna som berikar :-)

—

Babossa,

Jag har säkert fel i texten och 3:1 är säkert rätt. Det påverkar inte slutsatsen att det hade varit ett bra köp om man ser i backspegeln =)