Jag såg ett inlägg på Twitter häromdagen vars andemening vara att det är lättare att prata strunt om makro än om mikro. Det fanns även en länk till en artikel om fenomenet och ursprungsmannen till talessättet är tydligen Nassim Taleb, mest känd för sina svarta svanar.

Jag delar uppfattningen till fullo. Jag vet inte mer om makro än någon annan och därför bryr jag mig så lite som möjligt.

Makro

Makro är ekonomin i stort, valutarörelser, politik, skatt, räntor, tullar, råvarupriser, trender i samhället och annat som slår vitt och brett. Olika makrofaktorer påverkar dessutom varandra i komplicerade samband som ingen vid sina sinnens fulla bruk kan förstå. När det gäller makro är det lätt att komma med utsagor om allt möjligt och skiljelinjen mellan seriösa bedömningar och ren spekulation är lövtunn. Om någon resonerar kring hur Grexit påverkar aktiemarknaden eller hur eurons växelkurs mot dollarn påverkar industriproduktionen i bortersta Polynesien kan det låta väldigt genomtänkt med resonemang kring hur man kan agera (eller kanske borde ha agerat?) men när jag läser sådant tittar jag snabbt åt ett annat håll. Varför då?

När det gäller makrofaktorer kan det ofta bli precis tvärt om som man har tänkt sig, eller så är det något helt annat som kommer och överskuggar bedömningen. Nästa gång du hör en hedgefond-förvaltare säga att han satsar på att långräntan i Euro-området kommer att stiga framöver eller att den nya regeringen i Kina kommer att stimulera marknaden tycker jag att du ska komma ihåg att det finns ett stort mått av slump inblandat om man förlitar sig på sådana faktorer för framgångsrika investeringar. I efterhand är det förstås inte illa att kunna säga att man förutsåg ränteuppgången, börskraschen, eller vad det nu må handla om men i efterhand finns det också 99 personer som gjorde andra bedömningar. Deras kaffesump visade något annat och det finns inget som säger att den som gjorde rätt bedömning gjorde det av skicklighet, utan det kan lika gärna ha handlat om tur. Metod och utfall är två helt olika saker; rätt metod kan leda till ett dåligt utfall tack vare oförutsägbara händelser (skulle även kunna kallas för slumpen) medan även en felaktig metod kan leda till bra utfall.

De senaste åren har det hänt en del på makrofronten. Först hade vi finanskrisen när undergången var nära. Vissa förståsigpåare försöker att rättfärdiga i efterhand hur nära undergången faktiskt var medan andra hävdar att det alltid var helt säkert att undergången skulle undvikas. Sedan var det USA:s skuldtak som spökade vilket medförde rejäla kursnedgångar. Därefter stora stimulanser från världens centralbanker följt av sjunkande räntor. Hur ska man ta vara på denna långsiktiga trend, frågade sig många? Grekisk oro och PIIGS-länderna blev ett begrepp. Kanske skulle man ha en syd-euro och en nord-euro trots allt? Sedan stärktes dollarn rejält mot kronan. Fullt fokus på vilka bolag som gynnas av det. Kanske råvarubolagen, som ju säljer i dollar? Hoppsan, sedan sjönk oljepriset och alla andra råvarupriser också. Kris i oljebranschen och för evigt låga råvarupriser väntar. Ny revolutionerande teknik gör att det visst är nya tider nu. Tzatziki och souvlaki också, Grekland kom igen som en blixt från klar himmel (?). Hur ska man undvika risken med en Grexit och vad ska man göra nu, när det faktiskt nästan har hänt?

.jpg)

Så där fortsätter det. Det är en never ending story att jaga faktorer som man inte kan förutspå och där nästa stora ”grej” inte är den förra lik. Framförallt kan man konstatera att ingen kan förutspå utvecklingen, inte ens i närheten, på förhand. Så varför ens försöka? Och om du försöker, varför tror du att du gör det bättre än någon annan?

Mikro

Mikro är istället vad som händer i det enskilda bolaget. Ofta finns det några enskilda nyckelfaktorer att fokusera på. I en bank kan det till exempel vara att nedskrivningarna minskar. I ett industribolag att orderingången ökar. I ett försäkringsbolag att skadeprocenten är stabil. I samtliga bolag är konkurrenssituationen intressant. Vad gör att just det här bolaget lyckas bättre än sina konkurrenter, alternativt vad gör att hela branschen lyckas?

Faktorerna som är viktiga för det enskilda bolaget är viktiga att identifiera och det går ofta att koka ned de flesta case till några nyckelparametrar som måste klaffa. Om dessa parametrar ligger rimligt väl inom bolagets egen kontroll är det att föredra, men omvärlden i form av makro finns förstås alltid med; i periferin eller i centrum. Ett försäkringsbolag påverkas till exempel negativt av en förbättrad konjunktur, eftersom bilkörningen ökar vilket ökar skadefrekvensen. Detta påverkar samtidigt bilverkstäder som får mer att göra.

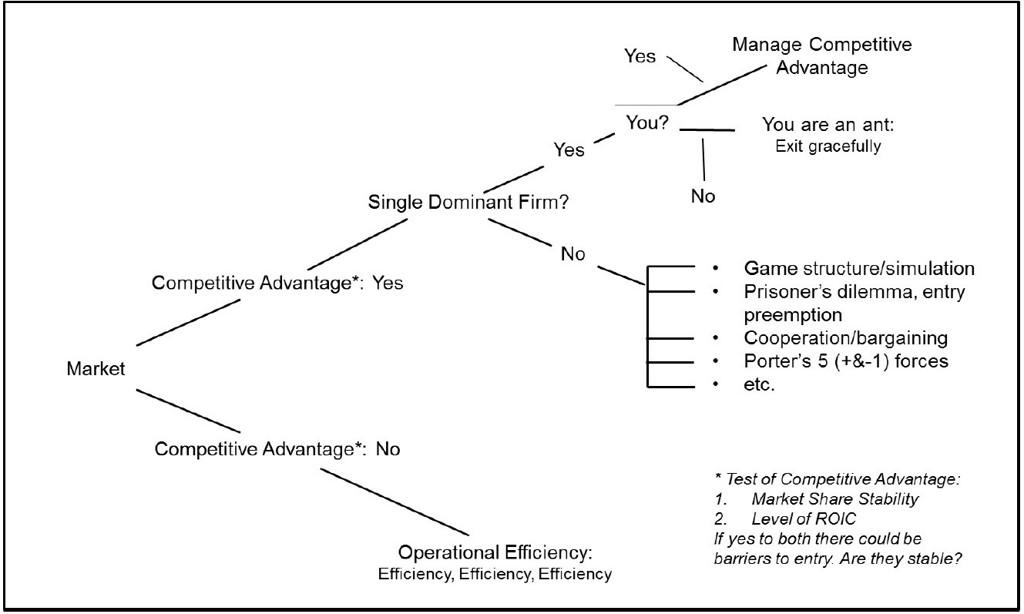

I slutet av 2013 skrev jag ett inlägg om boken Competition Demystified, vilket är en av de böcker som har givit mig mest i mitt investerande. Om någon tvingade mig att rekommendera endast en bok skulle det nog vara den. I boken presenteras en modell för hur man kan se på konkurrenssituationen för ett bolag:

Jag gillar att betrakta världen genom författaren Bruce Greenwalds modell. Detta är orsaken till att jag gillar försäkringsbolag och banker, som enligt mig först vandrar upp i figuren (competitive advantage: yes) och därefter ned (single dominant firm: no). Marknadens beteende kan därefter förklaras genom modellen ”Prisoner’s dilemma” vilket förklarar varför bolag inom bank och försäkring är lönsamma nu och troligen även kommer vara det i framtiden. Naturligtvis är det ingen garanti för att så är fallet, men det är min bedömning.

Om det som krävs för att ett bolag ska lyckas inte förklaras av att de gör något bättre än sina konkurrenter eller att de säljer en produkt eller tjänst i en bransch där kunderna bryr sig om annat än pris är man troligen inne på ett bolag där makro spelar desto större roll. Om ett bolag är beroende av att räntan är låg och råvarupriserna är låga samt att växelkursen mellan SEK och USD ska vara på en viss nivå så kan man ge sig tusan på att den kombinationen av de tre parametrarna inte kommer att stå i samma position om fem år som de gör idag. Om parametrarna är gynnsamma idag för bolaget kommer de troligen att vara mindre gynnsamma i framtiden. Om de är ogynnsamma idag kommer de troligen att vara mer gynnsamma i framtiden. Dessutom finns det så mycket annat som också kan påverka från sidan av som man inte tänker på.

Så mycket energi lägger jag på makro. Man skulle kunna formulera det som ”jag vet inte mer om makro än någon annan och därför bryr jag mig så lite som möjligt”. Men att bortse helt från makro gör jag inte; det vore vansinne! Om ett bolag i en cyklisk bransch gynnas av en kombination av händelser och står på toppen av sin förmåga (eller nära toppen) vore det oklokt att hoppa på tåget och tro att framtiden är för evigt ljus och bestående av endast guld och gröna skogar. Jag köper mycket hellre ett bolag i en bransch som är pressad, där framtiden ser aldrig så mörk ut. Olja och stål är exempel i nuläget som jag sneglar åt.

Slutsatser

Jag vet inte mer om makro än vad du gör. Min kaffesump är inte bättre än din, utan vad framtiden har att erbjuda kan man bara gissa och man kommer högst troligt att gissa fel. Om man mot förmodan gissar rätt kommer man att bli sedd som en guru i vissas ögon, men som en turgubbe i mina ögon.

När detta inlägg skrivs verkar det som att nej-sidan vinner i den grekiska folkomröstningen om stödpaketet. Vad händer om nej-sidan vinner och vad händer om ja-sidan vinner? Det är enligt mig helt lönlöst att spekulera i det. Den ena sidan kommer att vinna och därefter kommer en utveckling att ske som få hade kunnat räkna med. Kompromisser och hårda viljor kommer att mötas för att leda till ett resultat som ingen hade kunnat vara i närheten av att ana för två månader sedan och även om man gissar nu kommer utfallet troligen att bli ett annat.

Det går att göra ganska enkla betraktelser var ett bolaget och dess bransch står idag makro-mässigt jämfört med hur det har sett ut historiskt. Utifrån detta kan man göra en enkel bedömning om framtiden. Är det rimligt att bolaget och branschen kommer att klara sig hyggligt även i framtiden eller krävs det att det är väldigt mycket som ska klaffa för att nuvarande vinstnivåer ska kunna hålla? Är nuvarande läge det sämsta på 30 år? Då blir det troligen bättre i framtiden. Är nuvarande läge perfekt så att hela branschen gör toppvinster? Då blir det troligen sämre i framtiden. Är det mittemellan? Jaha, då blir det antingen bättre eller sämre i framtiden.

Om det finns tydliga cykler i branschen gör man bäst i att vara medveten om det och ta hänsyn till det, t.ex. genom att inte betala höga multiplar på toppvinster eller förlita sig på för evigt höga oljepriser, för evigt låga räntor, för evigt stabila relationer mellan land X och Y etc. Det är desto viktigare att förstå konkurrenssituationen för bolaget och vad som gör att det är lönsamt.

Avslutningsvis en kort rekommendation om politisk risk: ta det försiktigt! Exponera inte din portfölj mot en för hög andel aktier vars bolag beror på enskilda länder. Ha inte en stor andel av portföljen i bolag som är direkt beroende av Grekland, Brasilien, Ryssland, Kina eller Indien där valuta, tullar, politik, räntor, regleringar m.m. kan välta en investering. Det är absolut inte fel att exponera sig mot denna typ av risk, speciellt inte om marknaden prisar in att något dåligt kommer att ske framöver, men gör det med måtta. Här är diversifiering ett verktyg som gör stor nytta. Själv lärde jag mig detta i Eletrobras, när den politiska risken smällde mig ordentligt på fingrarna. Den minan går jag aldrig på igen.

Håller du med mig om mitt måttliga, dock ej obefintliga, fokus på makro eller är du en turgubbe som är som gjord för att bli hedgefond-förvaltare som får berätta i efterhand om att det ”kändes som det var läge för [makro-händelse X]”? :-)

När jag började med investeringar (för ca 1 år sedan) var jag för uppbunden och styrd av makro. Var det inte Kina var det USA. Och var det inte staterna var det Brasilien. Det jag har lärt mig, mycket tack vare dig, ÄMT, Värdepappret m.fl. är att det är bolaget som är det essentiella och viktiga. Visst, makro påverkar, det kan vi inte undvika. Dock, undervärderade bolag kommer ”snabbt” tillbaka till sitt sanna/rätta värde. Det handlar om att lita till sin analys och hålla huvudet (och magen) kallt tillika lugn. Visst, det är svårt att ”walk the talk” men när alternativet är att sälja med förlust finns det, enligt mig, inget alternativ.

Bra inlägg!

/Sofokles-

Sofokles,

Tack för din kommentar! Det var samma här om jag ser tillbaks till säg 2007-2010. ”Jo men oljepriset borde gå upp så jag köper oljebolag”, eller varför inte ”vetepriset är på all time high så jag köper bear vete” (vilket i och för sig hade varit lyckosamt på några års sikt). Det finns alltid orosmoln att fokusera på och drar man räta linjer utifrån problem så ser saker och ting olösbara ut. Ena dagen är det oljebrist och rekordpriser för att nästa dag vara ett sådant överutbud så att priset går i botten. Samtidigt påverkar det allt annat också. Marknadens krafter är starka och saker och ting tenderar att pendla kring något (okänt) medelvärde. Vad som för saker och ting dit är inte alltid solklart, men på något märkligt sätt drar det ditåt.

Nästa sak med makro, som jag inte berörde alls i inlägget är ju tajming för när makro-händelser ska inträffa. Om det är svårt att säga vad som ska hända så är det omöjligt att säga när :-)

Kom att tänka på vädret när du beskrev makro. Också svårt att förutspå på mer än ett par dagars sikt för de bästa meteorologerna. Det kommer ändå fram ”kloka gubbar” då och då som kan säga hur vädret blir nästa höst o.s.v. Det gäller i allafall att klä sig för det väder som råder. ?

Kaffesump och makrodrivna investeringar har ytterligare en likhet, de ger mig båda ont i magen om det är en process som jag är involverad i.

Måste även komma ihåg bilden från Competition Demystified. Rent generellt består min portfölj i princip bara av bolag som är baserade på operativ effektivitet eller som har en konkurrensfördel men ändå är utsatta för hård konkurrens. Dominanta spelare kan ofta låsas in bakom sina vallgravar eller har en tendens att bli brutalt övervärderade så de skrämmer ärligt talat livet ur mig.

Håller inte med. Marko händelser påverkar de flesta aktier och även undervärderade aktier att handlas ner. Mindre makro-företelser påverkar mindre medan större påverkar mer.

Det är ingen nyhet att det är den globala ekonomin är i ett väldigt bekymmersamt läge att vi inte får igång hjulen på marknaden trots de aggressiva åtgärder som gjorts. Kina krachar, USA sviktar, grekland håller EU-gisslan.

Att inte ha en exit strategy är ungefär som att köra utan bilbälte.. Jag krockar ju aldrig…

Eller om jag vänder på det? Hur långt låter ni era portföljer sjunka innan ni börjar säkra ert kapital?

Anders,

Rolig beskrivning :-)

—

Aktieingenjören,

De dominanta aktörerna har ofta andra problem också; de får för sig att söka andra intäktsströmmar, vill försöka bli dominanta inom fler områden eller andra dumheter istället för att bara dela ut pengarna till ägarna. Eller så blir de omsprungna bakom sina vallgravar, vilket jag antar att du menar.

—

B8,

Kul att någon inte håller med!

Bilbältes-liknelsen gäller ju bara så länge man köper övervärderade bolag. Köper man undervärderade bolag är bilbältet på och likaså är krockkudden installerad, samtidigt som man även kör lite under hastighetsgränsen på vägen. Likt förbannat kommer man att krocka, men det gör inte så mycket för man överlever kraschen och kommer ut starkare än många andra på andra sidan (alla de som körde utan bälte, körde lite för fort, hade lånat pengar till bilen osv.).

Så får mig finns det ingen nivå av att ”säkra hem” några pengar. Har jag köpt aktier som är värda mer än vad jag har betalat för dem, vilket är själva grundidén i min strategi (inget unikt i det överhuvudtaget förvisso, det vill ju alla göra), då säljer jag inte för att aktiemarknaden i stort blir på dåligt humör. Då behåller jag och köper mer. Är det en så pass stor händelse som påverkar det enskilda bolaget i stor utsträckning så att det påverkar antagandena i min analys kan jag sälja av det skälet men någon vinsthemtagning av tajmingskäl för att makro är på väg åt det ena eller andra hållet gör jag inte alls.

Den globala ekonomin har varit i extremt bekymmersamt läge sedan 2008 – det är ju inte bara Grekland det ser illa ut för som du säger – men saker och ting tenderar att reda ut sig hyfsat. Om allting skulle gå riktigt åt fanders tror jag inte att det man har ”säkrat vinsten” till är säkrare än aktier heller. Pengar på banken verkar vara poppis att konfiskera när det blir ett riktigt snårigt läge. Ännu har jag inte sett konfiskation av aktier :-)

Jag tror det är Fischer som kommer till slutsatsen att det endast är befogat är att sälja ett aktieinnehav vid följande situationer (Fischer var en exceptionellt klok man):

1. Då det vid analysen som låg till grund för köpet gjorts betydande misstag i bedömningen av företagets verkliga värde, vilket sedan leder till att potentialen är sämre än vad som kunde förväntas. (Kenny: Utan syfte att vara elak antar att din Vardiainvestering skulle kunna rymmas här)

2. Då ett företags karaktär med tiden, ändras vilket får till följd att företagets kvalitet inte är lika stor som vid investeringstillfället.

3. Då man upptäcker ett nytt företag som har en större potential än något av de befintliga portföljinnehaven. (För att detta ska vara aktuellt måste man givetvis vara väldigt säker på sin sak).

Slutsats: Att sälja ett innehav i syfte att säkra portföljens värde till följd av dåligt makro är ej en giltig anledning.

Rick,

Tack för din kommentar :-) Jag har läst några av Fishers böcker. Det mesta blir jag inte klokare av men vissa saker har jag tagit till mig och däribland säljargumenten, om de är från honom.

Punkt 1 skulle kunna stämma in på Vardia även om jag fortfarande hävdar att säkerhetsmarginalen till ganska stor del täckte in misstaget. Mycket av kursfallet beror på multipelkontraktion men sedan har även värdeförstöring skett. Även punkt 2 riskerar att slå på Vardia eftersom man nu stöper om bolaget till följd av de ändrade förutsättningarna. Man bromsar kraftigt och sparkar folk medan man satsar på förmedlade försäkringar vilket inte har varit kärnverksamheten tidigare. Aktien är dock fortfarande så pass lågt värderad att det fortfarande är ett bolag värt att stanna kvar i även om problemen i bolaget är större nu än för ett år sedan.

Punkt 3 är både den enklaste och den svåraste punkten att använda. Om jag ska flippa innehav så vill jag se stor skillnad i värdering, men jag har exempelvis hyvlat i Protector under våren av skälet att jag har hittat andra bolag som är (mycket) lägre värderade.

Jag håller med om att makro inte är en giltig orsak till att sälja. Alltid finns det något att oroa sig för och det finns ingen rimlig chans att jag skulle upptäcka något som alla andra inte redan vet i förväg. När makro väl speglas i värderingen är det ju redan för sent.

Forskningen är väl rätt tydlig med att även stock picking är kaffesump. Men uppenbarligen finns det vissa som lyckas med lite olika upplägg.

Det jag tycker är knepigt är att avgränsa vad som menas. I en mening är ju allt utanför bolagets väggar makro. Trender, efterfrågan, insatspriser, teknikutveckling med mera. Hög belåning kan vara smart om räntan är låg men dåligt annars. Frågan är hur man ens kan räkna på ett kassaflöde utan ett ränteantagande. Sedan är det väl en personlighetsfråga var man lägger kraften.

Gottodix,

Utöver Twitter-kommentaren om makro-bullshit så var det ditt inlägg om Värdepappret och kommentaren om makro som födde idén till detta inlägg. Här kommer creden till det :-) Folk har olika syn och bra är det, man bör använda den strategin som passar en själv.

Ditt påpekande om att stockpicking är kaffesump är dock felaktigt om man rör sig utanför large cap-världen och fonder som den mesta av EMH-forskningen inriktar sig på. Det finns lika mycket forskning som visar att småbolag, illikvida bolag, bolag med låga P/B-tal, bolag med låga P/E-tal, låga EV/EBIT und so weiter överpresterar marknaden. Vissa av dessa vill somliga benämna som risk medan andra effekter är mer oklara. Vissa effekter har till och med EHM-anhängade mjuknat inför. Så rör man sig i rätt universum, dvs. små, underanalyserade, billiga, illikvida bolag finns det en möjlighet till att ha en fördel mot aktiemarknaden. Att ha denna fördel genom att göra en bättre makro-tolkning tror jag är mycket svårt och om man lyckas tror jag att sannolikheten att det beror på tur är lika stor som att det beror på skicklighet.

Vad gäller ränteantagande så sätter jag själv en ränta med marginal mot nuvarande ränta, om jag räknar DCF (vilket jag inte gör, men egentligen gör jag väl det fast väldigt förenklat). Jag sätter då ett avkastningskrav på 15 %. Jag sänker det inte för att räntan är låg men om vi får se höga räntor i framtiden kommer jag att höja det. Men jag försöker inte göra någon prognos över ränteutvecklingen kommande år och hur det kopplas till oljepriser, fastighetspriser, efterfrågan osv. Jag betalar hellre inte mer bara för att räntan är noll, vilket jag i teorin borde göra. Orsaken är väl att jag försöker se på ”normaliserat makroläge”, vad nu det är. Men om någon parameter avviker väsentligt mot historien så satsar jag inte allt på att det kommer att hålla i sig. Låg ränta för evigt skulle jag inte bygga ett case på utan om ett bolag går under för att räntan höjs till 1 % skulle jag springa iväg. Detsamma gäller andra parametrar. Mitt favoritscenario är att allt ser mörkt ut. Ta oljan t.ex. Oljepriset är lågt, ser ut att vara lågt för alltid enligt ”bedömarna” och branschen lider. Det kan säkert bli värre, men det är troligare att det blir bättre i framtiden. Så avancerad är min makrobedömning. Varför det blir bättre har jag ingen aning om men en kombination av händelser, även kallat reversion to the mean, kommer nog att lösa det.

:)

Det är svårt att landa en webbdiskussion om huruvida det finns fungerande investeringsstrategier (men roligt att föra dem). Två bra underlag är Economistas om stjärnor i Morningstar. Stjärnorna har inget förklaringsvärde överhuvudtaget. Hade fonder inriktade på stock picking i små eller onoterade bolag överpresterat hade det synts. Ett annat bra inlägg var från FT om olika strategier. Där framgår att smart beta, som värdeinvesteringar, absolut är en kandidat till en vinnarstrategi. Andra som brukar nämnas är ju t.ex. momentum och strategiska investeringar (dvs. makro och på lång sikt). De sistnämnda just för att de inte är inprisade, eftersom många resonerar som du (bra för oss som tror annorlunda). Det är ju det hedgefonder försöker göra och de har periodvis kunnat överprestera.

En annan fråga är om det är enklare eller svårare för en småsparare att vara aktiv stock picker eller sin egen hedgefondförvaltare. Ingetdera skulle man kunna tro men svaret kanske är någotdera, för aktiva småsparare presterar helt ok. Så det finns många olika intressanta alternativ, som tur är. En teoretiskt intressant tycker jag är låg-betabolag. Nåja, det var en parantes.

Det kanske också platsar att det finns många möjliga mätfel när det kommer till mindre bolag, exempelvis survival bias och att avkastningen inte är rätt riskjusterad.

Min huvudinvändning är dock att det inte går att bortse från ett bolags omvärld och så fort du tittar utanför bolaget och särskilt när du börjar fundera på hur marknaden utvecklas så är det mer eller mindre makro. I senaste Värdepappret finns en artikel om leverantören till kolsektorn Hargraves. I den finns en tabell med efterfrågan på kol i England under en lång period och en fundering om vart det tar vägen på sikt. Helt avgörande för bolaget och definitivt makro. Så för det mesta vävs det in utan att det nämns så mycket.

Så där kan man fortsätta. Vad är Statoil värt? Tja, vad är oljepriset på sikt. Hur mycket muttrar säljer Bufab? Beror på dollarpris och industriproduktion. Kommer Bultens investeringar i Ryssland ge något? Beror på geopolitik. Hur många går på Disneyland? Styrs av konsumtionen. osv.

En helt annan sak är att tack vare, någorlunda, effektiva marknader kan man specialiseras sig på den inriktning där man tror att man kan förädla information bäst. Så egentligen tycker jag det forskningen visar är att trading, stock picking, branschanalyser och makro – alltihop kan fungera. Det är mest en fråga om att hitta den information som är fel prissatt och det finns det ju annan forskning som visar att det finns gott om på kort sikt :)

Gottodix,

Javisst, speciellt när man själv skriver sätter man ju agendan ;-)

Det finns gott om studier som inte utgår från bara återstoden av bolag, utan även har med de som har gått i konkurs, blivit utköpta eller försvunnit av någon annan anledning. Survival bias hanterat, således. Även dessa studier visar samma resultat: högre avkastning och oftast även till lägre ”risk” mätt med kvoter som Sharpe och Sortino.

Du vet det troligen bättre än jag eftersom du fokuserar på makro mer än vad jag gör och det finns säkert något att utnyttja i makro-världen också. Bara att ha en långsiktig investeringshorisont gör också att man kommer långt och det borde gälla i makrovärlden också, kanske.

Visst vävs det in makro överallt i olika utsträckning – inget bolag lever ju på en isolerad ö – och kanske är skillnaden egentligen mer inställningen till makro. Statoil-exemplet som du tar upp skulle jag själv se på följande vis: vad är Statoil värt om det låga oljepriset håller i sig och blir ännu lite lägre? Om det är köpvärt då är det intressant. Krävs det ett högre oljepris är det ointressant. Däremot stiger värdet med stigande oljepris och får man en ”gratis” uppsida blir det ännu mer intressant. Sedan är det ingen idé i att spekulera i varför oljepriset kommer vara 10, 50 eller 500 om tre år. Även de bästa bedömarna trodde oljepriset skulle vara över 100 USD för evigt för något år sedan och nu tror de bästa bedömarna att priset ska vara 50 USD för evigt. Jag tror att de är ute och cyklar och borde ägna sig åt något annat istället. De har rätt tills något händer som de inte hade räknat med. Oops, Venezuela gör nåt dumt. Saudiarabiens stora fält råkar ut för en olycka. USD försvagas kraftigt vilket leder till …. som leder till …. och så vidare.

När det gäller råvarupriser är det heller inte svart magi, utan man kommer ganska långt genom att betrakta vad produktionskostnaden är för att kunna bedöma ett golv. Vad gäller oljan är golvet bara väsentligt lägre än nuvarande priser om man räknar med en fantastisk teknikutveckling för utvinningen i fracking. Den mesta oljan är dyr att borra fram och därför kommer man att borra i havet även i framtiden. Om man inte gör det kommer priset att gå upp och då kommer man att borra tids nog ändå.

Så visst kikar jag på makro men som jag skrev i inlägget, ”så lite som möjligt” :-)

Allt kan säkert fungera som du säger. Mycket av problemen med att t.ex. slå index härstammar från regler och strukturer som fonder och institutioner sitter i. Kan man investera fritt har man en fördel redan där.

Off topic. Kan inte du och ägamintid/värdebyrån starta en fond kanske med buffetts gamla upplägg så slipper man huvudbryt att investera pengarna själv. Tror säkert ni skulle kunnan få in 10-20 miljoner till en början. Visar den goda resultat lär det vara enkelt att få in mer.

Det hade varit något, ernesto =) Jag vet inte riktigt vad svenska regler säger om Buffett-upplägget. Alla andra former av fonder finns ju inte ens i tankevärlden med tanke på de regelverk och kostnader som de förknippas med. Ge oss ett upplägg så kanske vi nappar ;-)