Idag hävdes handelsstoppet i Vardia-aktien som hade varat sedan i onsdags. Orsaken till handelsstoppet var att Vardia skulle ”komma med ett uttalande till aktiemarknaden” och det var just vad man gjorde idag. Nyheterna innehöll ömsom vin, ömsom vatten.

![]()

Kortfattat kan man beskriva nyheterna så här: man sparkar vd, höjer emissionsbeloppet och tar upp lån för att reda ut situationen.

Vi tar nyheterna en i taget. Först sparkar man ut vd Ivar S Williksen:

Åge sätter ned foten och ger Ivar foten

By mutual agreement, the Board of Directors of Vardia Insurance Group ASA (Vardia) and Ivar S. Williksen have agreed that he will resign as President and CEO of Vardia with effect from 24th April 2015. Rune Olsen Arneberg, Executive Vice President and COO of Vardia, is appointed as interim CEO effective from the same date. The Chairman of the Board, Åge Korsvold, will act as Executive Chairman until further notice.

För den som inte vet betyder ”mutual agreement” att man får sparken. Åge Korsvold gör det enda rätta och sätter ned foten och sparkar ut vd. Åge Korsvold själv går in som ”Executive Chairman” på obestämd tid och tillsätter en tillfällig vd i form av tidigare COO (Chief Of Operations) Rune Olsen Arneberg. Vem som blir permanent vd är inte klart men man söker kandidater både internt och externt.

Ivar ut, Åge in.

Det här var en positiv nyhet. Jag har skrivit ett inlägg om det tidigare, ”Vardias ledning ska ut med huvudet först”. Ledningen har förbrukat sitt förtroende och nu ska bara CFO lämna skutan också, men han får stanna ett tag till som det ser ut i nuläget. Någon lämplig kandidat ska väl sätta sig in i räkenskaperna tillräckligt bra först. Kanske blir det nya vd:ns första uppdrag att söka en ny CFO. Att Åge verkar ta en mer aktiv roll är positivt. Han vill knappast avsluta sin långa och framgångsrika karriär med ett praktfiasko, utan tar nu sitt ansvar.

Så till den andra nyheten som släpptes idag.

Ökat emissionsbelopp och tier 2-lån

Först och främst ska man ta in ytterligare 100 MNOK brutto i en andra nyemission. Den första nyemissionen är på 275 MNOK brutto (252 MNOK netto) och givet samma kostnader för den andra emissionen som för den första kommer den andra emissionen att bli på 92 MNOK netto. Sammanlagt kommer man alltså att hämta in 375 MNOK brutto eller 344 MNOK netto. Detta ska klubbas på en extrainsatt stämma den 7:e maj varefter prospekten ska komma ut för båda emissionerna samtidigt.

Jag har tidigare skrivit om att man skulle behöva hämta in ytterligare kapital, så detta var väntat. Skulle man inte ha gjort det skulle bolaget inte ha funnits kvar efter utgången av maj, så illa är det. De som äger teckningsrätter kommer att få företrädesrätt till den andra nyemissionen, enligt nyheten.

Dessutom ska man ta upp ett tier 2-lån på 75 MNOK. Tier 2-lån betyder ett speciellt lån för finansbolag som får räknas in i solvenskapitalet. Vem som ska låna ut pengarna är ännu klart men med tanke på att förhoppningsbolag och risiga bolag kan hämta in pengar utan att knappt behöva fråga ska nog Vardia kunna få ett lån till sisådär 10 % ränta. Enligt Vardia ska man efter åtgärderna klara solvensen under kommande 12 månader tack vare kapitalinhämtningen och ytterligare åtgärder. I slutet av detta inlägg kommer ett räkneexempel för att se om så är fallet.

I inlägget inför Q4 skrev jag att det var tre saker som framförallt var intressanta att följa: inga negativa överraskningar (miss), hög förnyelsegrad (OK) och låg skadeprocent (miss). Nu har Vardia släppt preliminära Q1-siffror som man kan utläsa förnyelsegrad och skadeprocent ur, så låt oss bena lite i siffror.

Förnyelsegraden

Vardia släppte också preliminära Q1-siffror idag. Definitiva Q1-siffror kommer om en månad.

Estimated figures shows that in Q1 2015 gross premiums written was NOK 379 million compared to NOK 281 million in Q1 2014, a growth rate of 35%. Gross earned premium and net earned premium amounted to NOK 302.0 million and NOK 82.6 million, respectively. Gross premiums written during Q1 2015 is divided between Norway with NOK 210 million (an increase of 22%), Sweden with NOK 157 million (an increase of 44%) and Denmark NOK 11 million. Vardia had a premium portfolio of NOK 1,298 million as per 31 March 2015, and the portfolio is divided between Norway with NOK 756 million, Sweden with NOK 522 million and Denmark with NOK 20 million.

GWP växte alltså till 379 MNOK vilket är 35 % högre än Q1 2014 och 11 % högre än Q4 2014.

Jämfört med Q1 2014 växte Norge 22 %, Sverige 44 % och Danmark växte från noll.

Från det här kan man dra ett antal slutsatser. Förnyelsegraden är låg, framförallt i Norge. Fördelningen under 2014 var 59/41 mellan Norge och Sverige+Danmark men i Q1 är fördelningen istället 57/43.

Enligt mina beräkningar låg förnyelsegraden mellan 60 % och 70 %. Att beräkna förnyelsegraden exakt är svårt och kräver en mängd antaganden, men med mina antaganden hamnar man ungefär där. Detta är betydligt lägre än de ca 85 % som man tidigare har legat på. Enligt ledningen har man tidigare legat över och enligt mina beräkningar har man åtminstone legat ungefär däromkring.

Det här betyder att förnyelsegraden har påverkats av krisen som man nu genomgår. Jag har svårt att tro att påverkan har varit särskilt stor i Sverige där uppståndelsen kring bolaget mest har florerat kring privatsparare på Twitter men i Norge har det även stått en del i media och där kan man tänka sig att desto fler har påverkats.

Hur illa är då 60-70 % förnyelsegrad? Tja, det är naturligtvis inte bra men inte heller katastrof. Förnyelsegraden har inte varit så här låg tidigare och det är rimligt att anta att den beror på det krisläge som bolaget befinner sig i. Om man lyckas skaka av sig krisen kan man säkert återgå till en högre förnyelsegrad på sikt, speciellt om man väjer att satsa mer på andra varumärken än sitt eget.

Alltså: förnyelsegraden kring 60-70 %. Inte bra, men inte katastrof.

Skadeprocenten

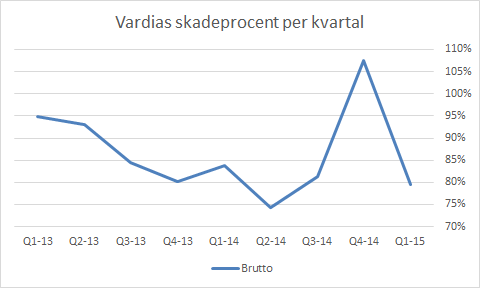

En god nyhet idag är att skadeprocenten verkar vara under kontroll och att Q4:s extremt dåliga skadeprocent faktiskt var en engångshändelse.

The gross loss ratio in Q1 2015 was 79.5%, while Q1 2014 loss ratio was 83.9%. The development in loss ratio is according to plan for the Company.

Bruttoskadeprocenten, det kanske viktigaste kvalitetsmåttet på en försäkringsportfölj, gick för andra gången sedan 2013 under 80 % för Vardia. Detta är viktigt av flera skäl; dels för att förbättra resultatet men också för att det är själva grundtesen i min investering i Vardia. Värdet ligger i kundportföljen, men bara om skadeprocenten är rimligt låg – och det är den!

Förlusten under Q1 blev mellan 20 MNOK och 30 MNOK. Bolaget kommer att ta till ett antal åtgärder framöver för att minska kostnaderna och nå lönsamhet.

Åtgärder framöver

Följande åtgärder ska genomföras:

- Cost reduction program that will reduce cost significantly, but not to an extent that jeopardizes the infrastructure supporting the business model. It is expected that costs on a rolling 12-months basis will be reduced by approximately NOK 100 million. These cost reductions will have material impact on the P&L in 2016, but limited impact in the 2015 P&L.

Kostnadsreduceringar på 100 MNOK som ger full kraft från och med 2016. Vad dessa förändringar består av är oklart, men en del är troligen att slå av på tillväxttakten. Till exempel stängde man i torsdags kontoret i Sundsvall och minskade därmed personalstyrkan med sju personer och slipper även en lokalhyra. Enligt uppgift har Sundsvallskontoret aldrig fungerat särskilt bra och nu kan den svenska ledningen fokusera på Luleå, Skellefteå och Stockholm.

- Vardia has identified several functions and areas with scope for improvement at the corporate level. Consequently, there will be continued focus on improving capabilities and capacity at the corporate headquarter.

Det här är luddigt snömos men det är givet att det finns funktioner att effektivisera om man ställer om från extrem tillväxt till att ha mer kontroll på läget.

- The current operating organizations in each country are generally performing well. Still, efficiency and productivity measures will be implemented through 2015 and 2016 to ensure a balanced growth.

Återigen otydligt, men som sagt finns det åtgärder att genomföra bara man riktar om fokus.

Räcker det?

Som jag tidigare har skrivit saknades det 237 MNOK vid Q4 för att Vardia skulle uppfylla kapitaltäckningskraven. Därtill har man backat ytterligare 20-30 MNOK under Q1. Säg 27 MNOK för att det ska bli lätt att räkna. Nu hämtar man alltså in 344 MNOK netto och tar in 75 MNOK i tier 2-lån.

Efter nyemissionen kommer övertäckningen att vara -237-27+344=80 MNOK.

80 MNOK är tillräckligt med pengar för att Vardia ska klara sig under 2015 givet att man börjar fokusera på att visa lönsamhet istället för extrem tillväxt. Man kommer dock enligt min bedömning att göra åtminstone ytterligare 50 MNOK i förlust under året så det krävs inte allt för mycket för att de 80 MNOK inte ska räcka.

Därför kommer ytterligare 75 MNOK i tier 2-lån att göra susen. Om man bara får tag i ett sådant lån kommer man att klara sig galant givet:

- att skadeprocenten fortsättningsvis utvecklas som förväntat, dvs. under 80 % och sjunkande

- att förnyelsegraden hålls hög. Här har det dykt upp ett frågetecken.

Är Vardia intressant att köpa i nuläget, då?

Vardia håller näsan över vattenytan och reder ut situationen. Inför dagens besked var det osäkert hur man skulle kunna göra det, men med dagens besked verkar det som att man har hittat ett sätt. Ett sätt som aktiemarknaden inte gillade, eftersom aktien gick ned med ca 20 % på beskedet.

Vad är då värderingen i nuläget?

Vi vet följande: Aktien värderas till ungefär 12,4 NOK. Det finns 32,2 miljoner utestående aktier. 375 MNOK ska hämtas in.

Först och främst: köp inte aktien om du inte tänker teckna, eftersom utspädningen kommer att bli horribel. De som tecknar nyemissionen kommer att få minst 30-35 % rabatt mot en kurs som gäller innan prospektet släpps. Om vi antar att nyemissionskursen blir 8 NOK så kommer 47 miljoner nya aktier ut vilket innebär att de som inte tecknar mer än halverar sin ägarandel.

Om man tecknar nyemissionen spelar det ingen roll vilken kurs det blir. Man kommer att få betala in sin andel av 375 MNOK vilket betyder ungefär 11,6 NOK/aktie och då behåller man sin ägarandel. Vid börskurs 12,4 betalar man alltså i praktiken 12,4+11,6=24 NOK per nuvarande aktie vilket ger ett börsvärde på 770 MNOK för Vardia. Detta kan ställas i relation till kundstocken (GWP) på 1265 MNOK.

P/GWP blir i nuläget 0,61 (770/1265) för en kundportfölj som växer med en skadeprocent på under 80. Jag tycker det fortfarande är intressant. Givet att man lyckas genomföra nyemissionerna som planerat ska det till mycket för att det ska bli en dålig investering vid nuvarande kurs.

Sammanfattningsvis

Åge har satt ned foten. Vd-Ivar åker ut med huvudet före och CFO-Ivar står sannolikt näst på tur. Nu hämtar man in tillräckligt med pengar för att klara sig till lönsamhet även givet den nya redovisningsprincipen och med ett tier 2-lån kommer man att klara det med marginal. Därtill kommer man nu att öka fokus på att nå lönsamhet istället för att hålla en extrem tillväxttakt. Räkna därför med minskande tillväxttakt och nyförsäljning framöver.

Skadeprocenten verkar vara under kontroll, under den magiska gränsen 80 %. Vad som inte är över den magiska gränsen 85 % är förnyelsegraden som under Q1-15 verkar ligga omkring 60-70 %. Det är inte bra. Om förnyelsegraden är låg på grund av turbulensen den senaste tiden eller om den är låg på grund av något annat är en viktig fråga. Jag lutar åt det första och kommer med stort intresse att följa premieutvecklingen under Q2 för att se om förnyelsegraden förbättras ju längre bort från turbulensen man kommer i tiden.

Till att börja med kommer jag att teckna min andel i nyemissionen. Hur tänker du?

Det som är positivt är att vardia för första gången visar en korrekt förnyelsegrad. Jag har tidigare skrivit att en förnyelse grad på produktnivå på 85% är helt och hållet orealistiskt.

65% är nog standard på motor och något högre på villa hem.

( dom har antagligen beräknat mot totalportfölj vilket ger ett alldeles för lågt värde då stora delar av portföljen aldrig har varit uppe till förnyelse)

Som jag förstod det på kommentaren att man skulle börja hantera commission på written istället för earned – så misstänker jag att mina antaganden om att lösengraden ligger i Sverige på Max 75%

Mycket tveksam till att det finns något case i detta..

Hej! Tack för ett bra inlägg. Spelar det verkligen någon roll om man tecknar i emissionen eller inte, man kan väl lika gärna sälja teckningsrätterna?

Emil

Pett,

Det är mina beräkningar som jag baserar siffran på. Jag räknar med 70 % lösengrad på försäljningen rakt igenom och får då tidigare omkring 85 % förnyelsegrad under 2014 men nu är första kvartalet som är betydligt sämre. Så något har förändrats, eller så är det den minskande tillväxten som gör det.

Att det inte finns något case är en bedömning man kan göra om man vill men till 0,6 x GWP ser jag ett tydligt case.

—

Emil,

Bra fråga. Värdet för teckningsrätterna kommer man ju att komma åt men skillnaden mellan teckningsrättens värde och det man måste pytsa in kommer man väl fortfarande att bli utspädd.

Är det satt något datum då aktieägare kan teckna nyemission?

Glenn,

Efter extrastämman den 7 maj kommer prospekten.

Tack för inlägget!

Som tur var så var dagens nyheter från bolaget inte så farliga. Förutom den låga förnyelsegraden som jag själv missat att uppmärksamma (skulle kunna vara en delförklaring till dagens stora nedgång?).

Vi får hoppas att emissionen rullar på som planerat!

Mvh

Bra sammanfattning av läget i ditt inlägg – det var verkligen blandad kompott när Vardia idag äntligen kom med lite information.

Positivt att det verkar lösa sig med likviderna i och med extra emissionen och lånet som man förhoppningsvis lyckas få. Däremot var de preliminära Q1-siffrorna en rejäl besvikelse för mig – förnyelsegraden (och andel new sales som blivit GWP?) måste som du är inne på ha dippat rejält. Jag undrar om det verkligen har så mycket med uppståndelsen kring Vardia att göra – har det skrivits så mycket om det i dagspressen i Norge och är det verkligen nåt som påverkar den genomsnittlige försäkringstagaren? Är lite rädd att det har andra orsaker men hoppas jag har fel…lär märkas i kommande kvartalsrapporter.

Har det kommunicerats när man måste äga aktien för att bli tilldelad teckningsrätter eller kommer den infon också i samband med prospektet? Jag skummade snabbt den senaste tidens nyheter från Vardia utan att hitta nån info så tacksam om du Kenny eller någon annan här med koll kan hjälpa till där :-)

//Stefan

Handlas aktien utan teckningsrätter nu eller när är det?

Till Stefan

Här är de viktigaste punkterna från dagens pressmeddelande när det gäller teckningsrätterna:

”The subscription price per new share in the Offerings will be determined by the Board of Directors prior to approval of the Prospectus, on or about 7 May. The Company will then publish a stock exchange announcement which includes an updated time schedule for the Offerings.”

”The Rights Issue and the Additional Share Issue will be carried out in paralell, meaning that the application period for the Additional Share Issue will commence and expire at the same time as the application period for the Rights Issue commences and expires, respectively.”

Mvh

Zen,

Vad marknaden går igång på har jag aldrig riktigt förstått. Inför handelsstoppet var uppgången ganska märklig och nu raderades hela den uppgången. Konstigt.

—

Stefan,

Nej hela förklaringen är det knappast. Det har varit mer uppståndelse i Norge än i Sverige men om det påverkar en stor mängd försäkringstagare vet jag inte. Lite påverkan har det säkert men det kanske är möjligt att den stora förklaringen ligger någon annanstans. Kanske borde man räkna med en permanent lägre förnyelsegrad framöver, kanske inte.

Du säger en intressant sak, nämligen att andel försäljning som har konverterats till GWP kan ha sjunkit. Jag har räknat med att den ligger konstant och att det är förnyelsegraden som har påverkats. Det kanske rent av är troligare att en ny kund avstår från att betala första räkningen när han hör om uppståndelsen än att en redan befintlig kund aktivt söker sig till ett nytt försäkringsbolag.

Om jag sänker konverteringsgraden från 70 % till 60 % i min modell leder det till att GWP-förnyelsegraden ökar till närmare 75 %. Så viss betydelse har det och det är svårt/omöjligt att räkna fram exakta siffror. Hur som helst blir det här intressant att följa noggrannare framöver.

När ett orosmoln är borta (skadeprocent och kapitalsituation) kommer ett annat (förnyelsegrad).

—

Stefan och Torulf,

Se Zens kommentar. Tack för hjälpen, Zen :-)

Jag har följt Vardia med intresse. Var lite sugen på att gå in själv men insåg att jag inte kände mig bekväm med att äga något som inte har mer konkret värde att presentera än vad som antagits av ett litet antal bloggare.

Jag undrar nu vad som kan få en människa med två fungerande hjärnhalvor att vilja ha med dettta skojarbolag att göra? De kommunicerar dåligt, ägnar sig åt kreativ bokföring och aktien handelsstoppas i tid och otid. Varför ska någon lägga pengar i detta?

Funderar på hur kundstockens värde påverkas av förnyelsegraden, en lättfotad kundstock borde vara mindre värd än en trögrörlig. Har för mig vi har snackat om detta innan någon gång, det fanns inget samband mellan P/GWP och Retention rate i de få förvärv du kikat på va?

Blir intressant att se vad slags ny VD de hittar (det har ju en hel del signalvärde till oss aktieägare efter vad som har hänt). Efter alla vändor, hoppas och tror jag nog på en extern kandidat – isåfall en med gedigen erfarenhet och gärna en som Korsvold jobbat med innan. Det verkar som att lite nytt blod i ledningen vore bra.

Väldigt synd att man behöver ställa om från tillväxt till att fokusera på lönsamhet på en lägre GWP nivå, men i det här läget är det dessvärre nödvändigt. Investeringen innehåller fortfarande ett mått osäkerhet, och är inte alls så fantastisk som den såg ut som i höstas – men den kan fortfarande bli bra. Vi får se.

Till dagens nivåer ser det ganska billigt ut, med tanke på all osäkerhet som råder förstår jag att aktiekursen hålls låg, men det kan bli en extraordinär investering om skeppet hamnar på rätt köl igen. Mitt kapital kommer dock gå till andra investeringar framöver så jag väljer att bara behålla, och delta i emissionerna.

Jag tolkar de två sista ”snömos” styckena som att man kanske hintar till att det har funnits en del ”skelett i garderoben” på högre ledningsnivå, men att de operativa enheterna fungerar väl. Men jag kanske övertolkar.

Förnyelsegraden är riktigt oroväckande, men skadeprocenten betryggar återigen.

Förstår fortfarande inte följande stycke från pressreleasen, någon som kan förtydliga?

”- In order to control cancellations of insurance policies,

the Company has changed basis for invoicing of sales

commissions within the Group. Commissions will be

calculated on written premiums and not sold premiums. This

will implicate higher costs in 2015, and the benefit of

this change is that cancellations will be corrected

immediately. ”

Jodie,

Kul att du har hittat hit till bloggen och tog dig tid att både läsa och kommentera :-)

—

S&U,

Vi har diskuterat något kring det har jag också för mig. Kanske i kommentarsfältet till något tidigare inlägg. Vad jag minns har jag inte sett några siffror över förnyelsegrad på de förvärv som jag har kikat på, eller mycket få siffror. Om det skiljer väldigt mycket är det klart att värdet påverkas.

Jag kommer att räkna mer på förnyelsegraden och vrida och vända på siffrorna för att se om det går att dra några fler slutsatser.

—

Finansnovis,

Ja, det kommer ha signalvärde och det ska bli riktigt intressant att se!

Omställningen kommer nog inte att vara så dramatisk som man får det att låta. Det kommer troligtvis att handla om att man drar ned på nyanställningstakten (ersättningsinvesteringstakten) för att låta personalstyrkan minska något. Samtidigt lär man lägga mer fokus på kundnöjdhet m.m. istället för att lägga allt krut på nysälj.

Med det nya kapitalet och med en skadeprocent under kontroll borde nedsidan ha minskat betydligt mot tidigare, men uppsidan består. Det ser inte lika fantastiskt ut som tidigare men visst är uppsidan där. Eventuella glädjekalkyler får man dock göra själv men bara multipelexpansion till 1 x GWP gör ju sitt om det sker över några år.

Vad snömoset betyder kanske visar sig framöver.

Jag har inget bra svar på din sista fråga. Ska höra med IR. Återkommer förhoppningsvis!

Vad tror du om att behålla aktierna och inte sælja føre emmissionen?.

Blir utspædningen katastrof då?. Hur resonerar du?

Samuel,

Man vet ännu inte hur stor utspädningen blir eftersom kursen inte är bestämd, så jag skulle definitivt inte köpa aktien om jag inte skulle teckna i nyemissionen.

Blir det alltså två nyemissioner, först en på 275 miljoner så snart som möjligt och sedan en till på hundra miljoner till om några veckor efter extrastämman, eller skippar man den på 275 miljoner och har en på 375 miljoner istället? Hur tänker bolaget egentligen? Det verkar knäppt att först utannonsera en nyemission och sedan komma på att det är för lite pengar och därför utannonsera en till några veckor senare. Om man har en vettig ledning, vet man hur mycket man behöver så att man bara behöver en nyemission. Hur ska man kunna lita på Vardias ledning?

Anonym,

Som jag skrev i inlägget görs de två nyemissionerna samtidigt.

Varför man inte tänkte först kan man fundera på. Jag har (som jag också skrev i inlägget) tidigare visat att pengarna inte skulle räcka och jag är ingen insider, utan en outsider. Det krävs inga avancerade beräkningar för att inse detta.

Vem som har gjort vad och varför kan man också fundera på men nu kickade man vd som såklart har en betydande roll i det hela men även Cfo måste ryka framöver. Med en ny extern vd och en mer aktiv roll från styrelseordföranden, som åtminstone jag tror kan fixa det här, kan det reda ut sig.

Har tidigare jobbat med försäkringar, en förnyelsegrad runt 60-70 % är katastrof för ett sakförskringsbolag. Runt 80-90 % är bra. Vad gör ett försäkringsbolag vid dålig lönsamhet? -Man höjer självklart premierna. Kunderna får i sin tur en premiehöjning på 20-30 % och byter bolag med en knapptryck vid nästkommande förnyelse.

Andres,

Har du några belägg för att Vardia skulle höja premierna med 20-30 %? Det låter orimligt mycket. 5 % till dryga 10 % är väl det normala.

Luddigt snömos är ett uttryck så gott som något men för mig luktar det corporate bullshit lång väg!

Jag tänker att en vd inte är ensam är ansvarig för den här typen av debaclen. Tror du att ett vd byte räcker eller behöver fler huvuden rulla?

Stavros,

Jag tror att fler huvuden kommer att rulla. CFO sitter nog och kollar jobbannonser när han inte jobbar med prospektet.

Det som jag skrev i analysen i Värdepappret som jag inte har framhävt så tydligt här på Aktiefokus är att man får dåliga vibbar av all kommunikation till aktiemarknaden. Positiva nyheter kablas ut i tid och förstärks medan negativa fördröjs och slätas över.

Exempel:

”Vardia will raise additional equity to support growth.”

Nej, man tar in extra kapital för att inte få stänga verksamheten sista maj. Jag skulle ha föredragit en mycket ärligare och rakare kommunikation.

Ser du inget alternativ till att teckna i ett bolag där du inte litar på/gillar det sätt som det kommunicerar med marknaden på?

Personligen anser jag att tillit till bolaget och dess ledning är själva grundfundamentet i all investering. Om man inte litar på det de kommunicerar, vad ska man då bygga sina investeringar på?

Stavros,

Det är klart att jag ser olika alternativ. Jag har tidigare minskat min position en del och har även minskat min position ytterligare delvis för osäkerhet kring förnyelsegrad och delvis ökat emissionsbelopp.

Det handlar inte om att jag inte litar på det de kommunicerar. Det handlar om att kommunikationen, som jag nyss skrev, förstärker det positiva och tonar ned det negativa. Det är inte oärligt men det är inte vad jag skulle vilja se.

Ser allvarligt på situationen, men är långsiktig.

Klart att bolaget gjort bort sig, men bolaget ser ut att klara sig givet det nya kapitaltillskottet(en). Antog i den initiala investeringen att mer kapital skulle krävas, men det kom lite tidigare än förväntat.

Kommer att teckna min del av beloppet.

RR

Kenny, ang förnyelsegrad

Har själv pratat med flera kunder som fått höjningar från Vardia och andra försäkringsbolag efter första året, 20-30% är inte onormalt i försäkringsvärlden.

Vardias kunder är troligtvis väldigt priskänsliga då jag vet att majoriteten av deras försäljning sker genom söksidor som Compricer, Insplanet samt klassiskt telemarketing där kunder blir uppringda och måste övertygas att gå över- med ett lågt pris, det är svårt att övertyga någon att lämna bolag X efter 20 år som trogen kund.

De flesta som bytte till dem hade blivit uppringda med ett lågt pris som argument.

Det är inte svårt som säljare att ”bjuda” och trycka lite extra på rabattknappen som ändras vid nästkommande förnyelse och kunden får ”normalpris”.

Som kund vill du ha trygghet när det gäller pris och val av försäkringsbolag de flesta kunder tycker det är jobbigt med försäkring, man accepterar en höjning på 2-5 % allt som är onormalt reagerar de flesta på.

Ett annat scenario är att man satt för låga premier i ”fel områden” och höjer premien.

Den låga förnyelsegraden måste bero på premiehöjningar, jag har svårt att tro att majoriteten av deras kunder är insatta i deras circus eller är missnöjda med exempelvis skadehanteringen.

Självklart försöker man höja så pass lagom att kunden köper

Som Adreas skriver tror jag att en stor del av tappet kommer från premiehöjningar. Det är först nu i Q1 vi börjar se en en större andel försäkringar som skall förnyas för första gången. De mest lättrörliga kunderna som enbart fokuserar på pris tappas direkt vid en prishöjning. Så kommer att bli tufft för Vardia att fortsätta att hålla uppe sin höga tillväxt. Fördelen är dock att man efterhand får en mer mogen portfölj.

Tror dock fortfarande att en del av tappet kan hänröras till Vardias ekonomiska problem. Jag skulle inte välja att byta till ett försäkringsbolag som ligger på OBS-listan.

Ser man det positivt kan det bara bli bättre nu. Med en ny VD kan man gå från en enbart tillväxt fokuserad strategi till att mer se till lönsamheten.

Långsiktigt är det här troligen ett bra stålbad att gå igenom…

Andres,

Vad har du för källor på det? Enligt Vardias ledning, på Q2-presentationen i somras, sker ungefär 1 % av försäljningen på nätet och resten huvudsakligen via telefonförsäljning. Söker man på Compricer framstår Vardia, som du säkert har sett, som ett dyrt alternativ. Sedan ringer Vardia upp lämpliga kunder och erbjuder ett bättre pris. Internet är en inkörsport för att hitta kunder att ringa till, men likväl är de som söker på internet troligen mer lättrörliga än andra kunder. Det är ju rent allmänt ett dilemma som du säger; det är svårt att få över gubbarna och gummorna som har haft samma försäkringsbolag i 20 år.

Lågt pris är ett försäljningsargument, ja, och naturligtvis är det så att det sker ett kundtapp vid prishöjningar. Svårigheten är att höja priset lagom mycket så att premierna blir maximerade givet det kundtapp och de prishöjningar som man får igenom. 6-12 % är de siffror som jag har hört och det är vad höjningen på mina egna försäkringar brukar vara varje år också (oftast utan att jag orkar byta…).

Jag tror vid närmare eftertanke inte heller att cirkusen har någon avgörande påverkan, åtminstone inte i Sverige. Lite mer i Norge. Hur stor del av kundtappet som kan hänföras till cirkus och hur stor del som kan hänföras till missnöje/pris vore intressant att veta och om inte annat kommer man få nya ledtrådar för varje kvartal framöver. Q1-15 är ju det första stora förnyarkvartalet efter det senaste årets höga försäljning men även framöver blir hög förnyelse viktigare och viktigare eftersom nyförsäljningen minskar i förhållande till befintlig kundstock, speciellt nu om man ska dra ner på takten.

—

Hasse,

Precis, de kunder som har hört om problemen tar säkert och byter till något annat bolag, alternativt byter inte till Vardia om de blir uppringda. Men hur stor påverkan det har jämfört med andra faktorer kan man klura på. Det är knappast hela förklaringen men viss påverkan har det nog.

Hmmm… Hur får du fram 60-70% förnyelsegrad, Kenny? Jag känner att detta är det som oroar mig mest just nu faktiskt. Vore intressant att höra hur bolaget kommenterar saken.

Jonas,

Det är det som oroar mig mest också. Låt mig återkomma med ett inlägg med räkneexempel, förhoppningsvis under helgen! Förhoppningsvis säger Vardia något om det i Q1-rapporten.

När jag tittar tillbaka på tidigare kvartal växer det fram en viss tvekan till att Vardia skulle haft så hög förnyelsegrad som man kommunicerat. Nyförsäljningen har hela tiden varit hög, men man växer inte riktigt så fort som man borde. Så detta är helt klart det största orosmomentet framöver. Kan man inte ta sig upp till ~80 % förnyelsegrad ser caset inte så intressant ut längre..

Jag förstår mig inte riktigt på nyemissioner, detta blir första gången jag deltar i en Så vitt jag förstår är det 1:1, dvs. för varje aktie jag har tilldelas jag en rättighet att få en ny aktie för minst 30% rabatt). Om TR = nya aktiens pris innebär det att TR blir i dagsläget 12 x 0.7, dvs. runt 8 kr. Men om jag säljer min teckningsrätt så innebär det ju att jag köpt en aktie för 4 kr (12-8) men om jag deltar i emissionen får jag 2 aktier för 20 kr? Jag förstår att jag missat något fundamentalt, behöver bara lite hjälp att se det. Sedan om man har sina Vardia aktier i ett annat skatteskal med vinstskatt och förlustskatt, undgår inte jag en realisation om jag säljer teckningsrätterna och samtidigt behåller den orealiserade förlusten i de vanliga aktierna? På så vis får jag loss lite likvider utan att trigga igång något skattemässigt. /förvirrad

Hasse,

Det är inte helt lätt att räkna och det går lite upp och ned mellan kvartal men räknar man på GWP och försäljning med lösengrad på 70-80 % så hamnar man under 85 % förnyelsegrad på GWP-nivå vissa kvartal, men inte alla.

—

Carl,

Prospektet har inte kommit än så det går inte att säga. Vänta och se till i morgon (”eller däromkring”) när prospektet ska komma ut enligt den senaste nyheten.

Du borde kunna undvika att realisera vinst/förlust genom att sälja teckningsrätt istället för att sälja aktien, men jag är inte säker. Jag har alla mina aktier i ISK bland annat för att slippa fundera över sådana frågor.

Hasse,

Priset på tr borde vara 2 sek. Så säljer du tr så har du köpt din aktie för 12-2=10. Vilket blir samma som att köpa två för 20. Det blir ju fort ett jämviktsläge.

Hoppas att det var tydligt nog.

Kenny,

Väldigt bra blogg du har. Uppskattar den mycket.

Mats

Hmm vad betyder egentligen nyheten från idag? Att trots både nyemisionerna kommer inte pengarna räcka året ut? Om jag försår de rätt menar de att kostneddragningarna kommer lösa upp den situationen men det är lite oklart tycker jag…

Hur tolkar ni andra Q1 uppdateringarna?

/Daniel

Hej,

Väldigt bra blogg!

Kan någon förklara för en lekman vad emissionen innebär?

Tack!

Då var det klart att det blev 1kr per ny aktie, en hyffsad rabatt och kör ner Vardia bland frimärksaktierna…Men man hade troligen inget val gäller att få in pengarna till varje pris. Nu gäller det snabbt att lyckas få igenom kostnadsänkningar så man kan nå vindt innan året är slut….Tror ni man fixar det?

Mats,

Tack för förklaringen och kul att du gillar bloggen! :-)

—

Daniel och muss,

Övertäckningen mot solvenskravet kommer efter nyemission att vara 50 MNOK. Det är ingen betryggande marginal, så mycket kan man väl säga. 75 MNOK i lån ska även tas upp men det är inget som är klart. Det kommer troligen att behövas, annars blir det ännu fler emissioner.

Kanske kan man få ned kostnaderna tillräckligt fort men nu är det här fjärde gången som det dyker upp nya förändringar på kostnadssidan. Nu har myndigheten varit inne och rotat, så jag skulle tro att det åtminstone är sista gången men man vet aldrig om det dyker upp något mer oväntat.

Någon aktör vill säkert gå in och kunna få en hyfsat stor ägarandel genom att späda ut dem som inte har råd att teckna sin andel i nyemissoinen. Det är en utspädning som heter duga om man inte deltar.

—

muss,

Om du ägde aktier idag kommer du få teckningsrätter som ger dig rätten att teckna aktier för 1 krona styck. I morgon handlas aktien om jag har fattat rätt utan teckningsrätter vilket innebär att priset borde justeras. Idag finns 32 miljoner aktier men framöver kommer det finnas 407 miljoner aktier. Jag skulle räkna noga om jag skulle agera under perioden då teckningsrätterna finns ute för att inte riskera att köpa något till helt fel pris, för det finns en risk att aktörer där ute har missuppfattat situationen.

Får se om jag tvingas idiotförklara mig om några månader men gick inte att hålla tassarna borta när nu emissionsvillkoren äntligen fastställdes och aktien rasade ner under 10 nok, så fick bli en liten chanspost.

Dagens nyhet om att Q1-resultatet försämras ytterligare sänker ju inte risken för nya emissioner och problem precis. Men man behöver ändå inte sätta särskilt hög sannolikhet på att Vardia ska lyckas för att aktien idag ska vara en lottsedel med bra odds.

Om jag tänkt rätt innebar en kurs på 10 nok att Vardia idag värderades till i runda slängar 700 mnok. Det är ingen större tilltro till verksamheten man sätter då med tanke på att bolaget efter emissionen kommer ha över 400 mnok i kassan….

Jag vet att min åsikt inte är särskilt mycket värd då jag är väldigt partisk gentemot Vardia. Då jag ser mig själv som en långsiktig investerare till den grad jag inte ens hyvlar av innehav och slutat reflektera över portföljavkastning utan mer vill att företag ska utvecklas i den riktning jag önskar. Jag kan ändå inte undgå att se alla uttalelser från människor som inte har en susning om bolaget och som verkar kursdrivande. Ja, Vardia har en riktig skitstyrelse, det tror jag alla är överens om. Problemet är att nya kostnader är en produkt av mindre periodisering av provisionskostnader. Dvs. en konsekvens av att Vardia lyckats sälja för många försäkringar, ren växtvärk. Norrmännen har inte en aning heller om nånting verkar det som, går man in på xtrainvestor eller He gnar så är folk otroligt enkla i sina analyser. Folk tror att Vardia består av scammers men egentligen är det välutbildade (NHH) och erfarna människor som sitter i styrelsen som jobbar för fulla muggar. Jag tror att kursen kommer gå ned mer, kanske 0.4 GWP. Tittar man på grafen så är det logiskt att kalla alla ägare av Vardia för idioter. Grejen är dock att problemen härrör från överprestation och Long term investors borde se det som en guldchans att bloggare som Ägamintid börjar skriva i affekt om Vardia. Till slut är all smart money ute ur Vardia och alla följer slaviskt traders twitter-konton och då sitter man med en oslipad diamant som är extremt undervärderad. Det bästa för min investering är nog om du Kenny säljer ditt innehav i Vardia för då finns endast en enhetlig bild av Vardia som enkom negativt och för de riskvilliga. Nej, jag tror inte ens riskvilligt kapital skulle söka sig till Vardia med den energiska aktiebaisse som finns kring varje nyhet. Jag blir allt mer säker i min egen analys medan aktien blir allt billigare. Skulle vilja träffa nye vdn innan jag ökar innehavet ex teckning av egen andel för att få höra lite förklaringar men egentligen är jag ganska säker på vad som har hänt. Det är farligt att påstå att marknaden har fel men när Marknaden påstår att Vardia är svindel Och kursen kommer anpassa sig till den bilden av bolaget…

Carl, jag håller med om mycket av det du säger. Periodiseringsproblemet är för mig långt ifrån det största problemet i dagsläget. Rent bokföringstekniskt, inget som har med verksamheten att göra och hade i princip varit ett icke-problem om det inte inneburit att solvenskravet inte uppnås.

Bedrövlig hantering av ledningen med förseningar och dålig information ser jag däremot som något negativt. Så länge de vet vad de gör när det gäller försäkringar och verksamheten antar jag att det främst är ett problem på kort sikt, men bra är det inte.

Den stora osäkerheten för mig, som gjorde att jag trots allt tvekade lite innan jag köpte in mig, är den oväntat låga GWP Vardia nådde i Q1. Med tanke på GWP i Q1 2014, aktuell nivå på nyförsäljningen och förväntad andel förnyelse och New sales som blir GWP borde de nått betydligt högre. Något du har reflekterat över och har några synpunkter/kommentarer på?

Har inte reflekterat över det så mycket. Det handlar antingen om premiehöjning eller ryktesskada. Retention Rate är ju viktigt för att upprätta en mogen kundstock och att krisen uppkommer såhär tidigt i bolagets tillväxtsfas kan synnerligen anstränga företaget ekonomiskt om detta är en uppkommande trend.

Jag har en fråga till Kenny och det är det här med redovisningsprincipen kring provision

Stefan,

Jag tror också att 10 NOK är ett ganska bra pris. Dock kommer pengarna på banken (ca 500 MNOK kommer det vara! man har redan nästan 200 MNOK) inte vara till någon större användning utom att de kan ticka in en minimal ränta. Man kan inte göra något alls med pengarna utan de måste ligga som likvida medel tills bolaget har ackumulerat vinster som gör att pengarna ”släpps loss”.

—

Carl,

Jag håller med om mycket som du säger. Om det går att få tag i aktier för 1 NOK/aktie nu så är det ett riktigt klipp, alla problem till trots. Jag kommer att ansöka om ”så mycket aktier jag har råd med” på sidan av teckningsrätterna och om teckningsrätterna handlas tillräckligt lågt (måste räkna på det) kan det bli aktuellt att köpa sådana också över marknaden. 1 NOK nu på 407 miljoner aktier blir ungefär 1/3 av GWP och då ska det till ett regelrätt haveri (i princip konkurs) för att det ska bli en dålig investering.

—

Carl och Stefan,

Jag skrev ett inlägg om förnyelsegraden. Tycker inte det ser så illa ut efter att ha försökt att finräkna lite.

—

Carl igen,

Vad är det för en fråga du har? :-) Man kan anta att Finanstilsynet nu har sagt till Vardia att alla – exakt alla – kostnader ska tas direkt. Om det skulle komma ännu mer kostnader som är periodiserade men som måste tas direkt skulle jag bli väldigt väldigt väldigt förvånad. Nu har myndigheten rotat och då borde kostnadssidan vara ren. Sedan är inte alla hästarna i hagen hos ekonomiavdelningen i Vardia med CFO i spetsen. Ny VD som i samråd med styrelse ordnar ny CFO kan nog få ordning i böckerna över tid.

Jo, jag vet att jag var försiktig, men räknar med att kassaflödet är negativt i Q1 och ett antal kommande kvartal, men de bör kunna ha närmre 400 msek i likvida medel när de blir kassaflödespositiva (om allt går vägen).

Nej visst, inga likvider de kan använda hur som helst idag, men (förutsatt att inte kassaflödet framöver brakar ihop) det är ändå likvider som finns kvar i företaget och kan börja användas inom en inte alltför avlägsen framtid om Vardia får ordning på skutan.