Det har blivit klent med bloggande på sistone. Skälet är förstås att jag har haft fullt upp med Värdepappret där vi släpper nummer två nu på fredag. Alla nyblivna prenumeranter har blivit välkomnade och förhoppningsvis kommer ni att gilla nummer två!

Nu över till morgondagens rapporthändelse som har störst intresse för min egen del på hela rapportsäsongen. Det handlar om Vardia.

Vad vet vi?

Den 12 februari släppte Vardia en ganska intressant nyhet som jag inte har kommenterat. Det handlade om en uppdatering av beståndet i Norge. Under Q4 ökade Vardia beståndet i Norge från 650 MNOK till 725 MNOK vilket var en tillväxt på 12 % under kvartalet. Marknadsandelen i Norge ökade från 1,2 % till 1,3 % och Vardia börjar bli en spelare på försäkringsmarknaden som gör avtryck.

Fördelningen mellan Norge och Sverige var ungefär 60/40 vid Q3 vilket betyder att vi även vet att beståndet i Sverige är ungefär 480 MNOK och det totala beståndet är drygt 1200 MNOK. Bestånd och GWP (bruttopremieinkomst, eller omsättning) är inte riktigt samma sak för ett försäkringsbolag. I beståndet ingår även premier som är tecknade framåt i tiden (premien börjar betalas efter innevarande redovisningsperiod) men som redan betraktas som sålda. Jämfört med försäljningssiffrorna som är lite luddiga för Vardia är det här mer hårda fakta, vilket är intressant.

Det betyder att försäljningen går fortsatt bra, vilket vi redan visste. Det siffran också återigen bekräftar är att förnyelsegraden hålls fortsatt hög och det är en nyckelfaktor för Vardia. En hög förnyelsegrad betyder repetitiva intäkter till i princip ingen kostnad samtidigt som nyförsäljningen bygger på beståndet ytterligare. Det medför att intäkterna ökar fortare än driftskostnaderna, vilket ger en sjunkande driftskostnadsprocent per automatik.

Ser man på löpande tolv månader så var GWP vid Q3 prick en miljard NOK och vid Q4 borde GWP komma in på ungefär 1,1 miljard eller mer vilket alltså kan jämföras med beståndet på 1,2 miljarder. Börsvärdet är 950 miljoner som jämförelse.

Vad är intressantast i rapporten i morgon?

När vi redan har hyfsad koll på GWP och att förnyelsegraden är under kontroll är det 1) inga stora negativa överraskningar och 2) skadeprocenten som är viktig.

1) Först och främst ska inga stora negativa överraskningar inträffa. Det är en självklarhet för alla bolag och borde egentligen inte behöva nämnas, men jag gör det ändå. De farligaste riskerna är de man inte har tänkt på.

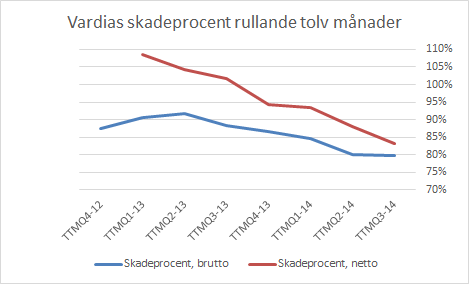

2) Enligt analysen som nästan har ett år på nacken nu borde skadeprocenten sjunka så länge kundportföljen är i en tillväxtfas där takten stannar av. Så har hittills varit fallet:

I rapporten för Q4 borde skadeprocenten fortsätta att visa en gradvis förbättring. Nivåer under 80 % brutto betyder att läget är under kontroll och att det har skett en förbättring både jämfört med Q3-2014 och Q4-2013.

När allt kommer omkring är det förstås resultatet som är det allra viktigaste på sikt, men vad siffran blir tycker jag är relativt ointressant så länge den underliggande utvecklingen ser bra ut. Resultatet hamnar troligen omkring nollan.

Personligen hoppas jag att resultatet hamnar under noll så att marknaden kan fortsätta att se på Vardia som en loser som hittills har gjort vinst noll kvartal av sisådär 25 möjliga och finansierar sitt uppehälle med nyemission efter nyemission. För helåret hamnar resultatet troligen omkring minus 25-30 miljoner. På kort sikt (1 år) hoppas jag att kursen inte drar iväg så att det ges möjlighet att köpa mer aktier till ett fyndpris. Värderingen i nuläget när kursen är omkring 30 NOK är P/E -38 vilket jag ser som väldigt attraktivt. Orsaken är varken minuset eller den höga siffran, utan vad som döljer sig bakom siffrorna.

I Vardia köper man inte en intjäningsförmåga i nuläget, utan man köper tillgångar i form av ett bestånd av kunder som har ett stort värde i sig. Beståndet kommer i sin tur ge upphov till en framtida intjäningsförmåga givet en låg skadeprocent och en rimligt hög förnyelsegrad. Det är de ständiga nyckelfaktorerna i de flesta försäkringsbolag.

Jag tänkte för övrigt delta på Vardias presentation i morgon. Om någon läsare har en intelligent fråga att skicka med till Vardias ledning så ska jag göra ett försök att få svar på den. I vilket forum jag återger svaren återstår att se ;-)

Intressant skrivet som vanligt !

När tror du att det höga beståndet, förutsatt låg skadeprocent och en rimligt hög förnyelsegrad (lika nuvarande) kan komma att generera vinst för första gången ?

Jag är övertygad om att du efter morgondagen är full av uppgifter som du kommer att vidarebefordra förr eller senare (senast fredag) ;-)

Eson,

Tackar!

Vinsten kommer troligen redan Q4-14 (det vet vi morgon) eller Q1-15 men variationer från kvartal till kvartal och det sjunkande ränteläget kan möjligen göra att det dröjer ytterligare något kvartal.

Vi får se hur bråttom jag får att spotta ur mig alla uppgifter, om det dyker upp något intressant ;-)

Noterade från senaste reklamutskicket från Opus att de marknadsför ”If” som sin partner på bilförsäkringar. Hur ser Vardias strategi ut med att hitta strategiska samarbetspartners för att nå fler (bra) kunder? Det här med att hitta fackförbund med ”rätt” sorts folk var ett intressant grepp. Finns fler sådana aktioner på gång? Antar att konkurrensen är knivskarp hos de stora som akademikerna, SI, unionen etc men vilka fler mindre finns att satsa vidare på? En polis/brandman/ambulansförare tänker jag funkar lika bra. Brandmännens riksförbund, Ambulansförbundet osv…Här finns nog mycket att göra för en kreativ spelare som Vardia.

Kan deras fiske och samarbete med idrottsföreningar ge blodad tand? Tänker bil- och båtklubbar till exempel.

Är den högkvalitativa kundstocken fortfarande prioriterat eller söker man i jakt på tillväxt kunder som är ”ok”, dvs börjar tumma lite på principerna för att växa snabbare?

Skulle vara intressant att klämma ledningen på dessa frågor!

Tack för ett bra jobb Kenny!

Fam. Oberoende,

Vardia rullar ju ut nya samarbeten hela tiden. Syftet är dels varumärke och dels större kundbas att använda segmenteringen på. Andra försäkringsbolag kanske också börjar röra sig i den här riktningen men det är ändå olika typer av samarbeten om man jämför med det klassiska ”akademikerförbund x säljer försäkring till alla medlemmar” och de som står bakom är t.ex. If. eftersom Vardia har proaktiv försäljning medan de andra har mer passiv. Sedan finns ju alternativet att pracka på alla nyanställda på en arbetsplats en försäkring, så att man måste avsäga sig den om man inte vill ha den. Jag har råkat ut för det flera gånger och senast tog det för lång tid så premien blev betald lite för länge… :-)

Jag tar med mig frågorna!

Rapporten kommer först imorgon.

”The postponement is due to new information received from

the Company’s auditor regarding accounting principles.

Vardia has after consultation with Oslo Børs decided to

suspend the trading of the stock until the results are

published. ”

Låter inte så roligt.

Vardia har idag samarbete med både Brandmännens riksförbund och Polisförbundet

S

Japp, jag har noterat. Inte vackert.

—

Anna,

Japp, ja det kanske är mer traditionella samarbeten så som alla andra förbund har?

Kan det handla om posten ”Deferred tax benefit” som på tillgångssidan är redovisat till ett värde om 55.8 miljoner norska kronor? Kanske inte längre ok att redovisa detta som en tillgång? Ingen stor katastrof i så fall …

Det som är jag är oroad över är en nedskrivning av ”Other intangible assets” som är redovisat till ett värde om 63.8 miljoner norska kronor – en tillgångspost som under de senaste 9 månaderna växt oroande snabbt med 37.4 miljoner kr. Kanske har revisorn åsikter om de 10.4 miljoner norska kronor i kostnader för IT-system och produktutveckling i Danmark som man redovisat som en tillgång … hur kan ett IT-system och ”produktutveckling” tas upp som en tillgång? Eller kanske de 9.6 miljoner norska kronor för som verkar avse ”utveckling av försäkringssystem” i den norska verksamheten.

Om dessa ”Other intangible assets” hade redovisats som en kostnad i Q3 istället för en tillgång hade väl förluten blivit högst ansenlig.

Vardia,

Klurigt det där. Vardia utvecklar såvitt jag vet vissa egna system och då tror jag inte de har så mycket annat val än att aktivera kostnaderna eftersom de redovisar enligt IFRS. Om det är en löpande kostnad eller en kostnad som aktiveras och skrivs av på gissningsvis 5 år spelar inte så stor roll i långa loppet. Kostnaden ska likt förbannat tas och det ser jag nog som en petitess. Goodwillen har däremot vuxit ganska rejält också, så det skulle ju kunna ha med det att göra. Handlar det om goodwill så är det dock också ointressant eftersom det bara är fluff och då är det hela mest bara dåligt skött.

Vi får se i morgon vad som sägs!