Det finns många begrepp och nyckeltal som är unika för försäkringsbolag. Medan det talas om bruttomarginal och rörelsemarginal i exempelvis industriföretag och handelsföretag talas det istället om diverse procenter (ratios) i försäkringsbolag. Ju lägre procent, desto bättre.

Detta inlägg går igenom hur de olika nyckeltalen egentligen beräknas och vad de säger samt lite tankar kring detta och inflikningar kring Protector och Vardia.

Se tidigare inlägg om försäkringsbolagens resultaträkning för en förklaring av alla termer. En sida som rekommenderas och vars terminologi jag har försökt anamma är Svensk Försäkring – gemensamma nyckeltal i försäkringsbolagens årsredovisningar – skadeförsäkringsbolag.

Vi går igenom de viktigaste nyckeltalen:

- Skadeprocent, brutto och netto

- Driftskostnadsprocent, brutto och netto

- Totalkostnadsprocent, brutto och netto

Ytterligare två nyckeltal nämns kort:

- Provisionskostnadsprocent, brutto och netto

- Omkostnadsprocent, brutto och netto

Skadeprocent (claims ratio, loss ratio eller risk ratio)

Skadeprocent, brutto = försäkringsersättningar i förhållande till premieintäkter.

Skadeprocent, netto = försäkringsersättningar för egen räkning i förhållande till premieintäkter för egen räkning.

Skadeprocenten visar hur mycket ett försäkringsbolag betalar ut i försäkringsersättningar i förhållande till de premieintäkter man har. En låg skadeprocent kan alltså erhållas på två sätt; genom att ta ut höga priser för premier eller genom att ha små utbetalningar. I praktiken handlar det förstås om en kombination.

I försäkringsersättningarna ingår kostnader för att hantera skador, medan övriga kostnader ligger under driftskostnader. Därför sticker Protector ut en del på försäkringsersättningar eftersom de har en hel stab av jurister som sitter i rättsprocesser vilket drar upp skadeprocenten.

Det finns en skillnad mellan skadeprocent brutto och netto om försäkringsbolaget tillämpar återförsäkring mot stora skador (surplus eller excedentåterförsäkring). Mindre försäkringsbolag som Protector och Vardia skyddar sig mot stora skador genom att försäkra dem hos ett återförsäkringsbolag (försäkringsbolag åt försäkringsbolag). Återförsäkringsbolagen är vinstdrivande och i genomsnitt lönsamma vilket innebär att försäkringsbolagets skadeprocent kommer att bli högre netto än brutto. Enstaka år kan det bli tvärtom och då är det återförsäkringsbolaget som får betala istället, men över tid borde netto vara högre än brutto.

Intressant är också hur skadeprocenten beräknas. I försäkringsersättningar (både brutto och netto) ingår som vi såg i det tidigare inlägget dels faktiska utbetalningar och dels förväntade utbetalningar (förändringar i avsättningar). Det betyder att försäkringsersättningarna beror på antaganden om framtiden via avsättningarna.

Här bör man vara vaksam som investerare. Om ett bolag gör för små avsättningar nu på grund av felaktiga antaganden om framtiden kommer det att ge en artificiellt låg skadeprocent nu. Efter ett tag kommer uteblivna avsättningar dock att slå tillbaka och komma som en utbetalning istället. Den avsättning som redan har gjorts kostar inte pengar senare.

Det omvända gäller också. Om ett försäkringsbolag tar i alldeles för mycket med sina avsättningar nu kan man istället minska avsättningarna i framtiden eller till och med göra återvinningar. Det fungerar ungefär som nedskrivningar av lån som banker gör, där man brukar se ökade nedskrivningar i lågkonjunktur men nettoåtervinningar (alltså negativa nedskrivningar) i högkonjunktur.

Här ska det dock nämnas att det finns regelverk som styr vilka minimiavsättningar som ska göras. Efterlevnaden av regelverket övervakas av tillsynsmyndigheter, så det finns begränsat utrymme för att fiffla med avsättningarna.

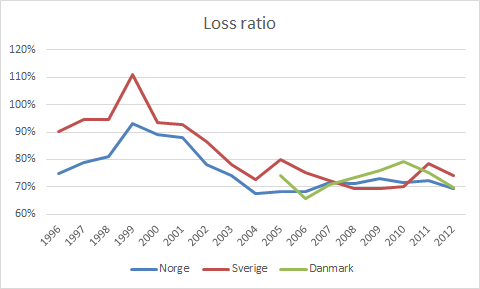

Nedanstående figur visar hur skadeprocenten har utvecklats i de Skandinaviska länderna sedan 1996. De tio senaste åren har branschsnittet legat kring 70-80 %.

Driftskostnadsprocent (cost ratio)

Driftskostnadsprocent, brutto = driftskostnader i försäkringsrörelsen i förhållande till premieintäkter.

Driftskostnadsprocent, netto = driftskostnader i försäkringsrörelsen – netto i förhållande till premieintäkter för egen räkning.

Driftskostnadsprocenten visar vilka driftskostnader ett försäkringsbolag har i förhållande till premieintäkterna. En låg driftkostnadsprocent kan alltså erhållas på två sätt; genom att ta ut höga priser för premier eller genom att ha låga driftskostnader. I praktiken handlar det förstås om en kombination, men genom att hålla låga kostnader kan man konkurrera genom pris vilket exempelvis Protector gör.

Driftskostnaderna består i princip av administrationskostnader (här ingår t.ex. hyra, lön och avskrivningar) och säljkostnader.

Här finns en betydande skillnad mellan brutto och netto; nämligen kvotåterförsäkring. Både Protector och Vardia skickar vidare en del av sina premier till ett återförsäkringsbolag som därmed täcker en del av inträffade skador (kvotåterförsäkring). Återförsäkringsbolaget betalar dessutom provision på en viss procent av premierna (kick-back). Denna provision bokförs sedan som en intäkt under driftskostnaderna för försäkringsbolaget, vilket betyder att driftskostnadsprocenten (netto) minskar tack vare återförsäkringen. Detta kan ha mycket stor betydelse vilket illustreras av Protector några stycken ned i inlägget.

Vore det inte mer logiskt att bokföra provision från återförsäkring bland försäkringsersättningarna så att provisionen påverkar skadeprocenten istället? Någon insatt får gärna förklara varför det ser ut som det gör.

Hursomhelst; för att jämföra olika bolags kostnadsnivåer är driftskostnadsprocent brutto mer intressant än netto eftersom återförsäkring annars förvränger kostnadsbilden. Dock är det nettot som i slutändan är försäkringsbolagets faktiska kostnader, så om man ska kika på brutto eller netto beror på vad man är ute efter.

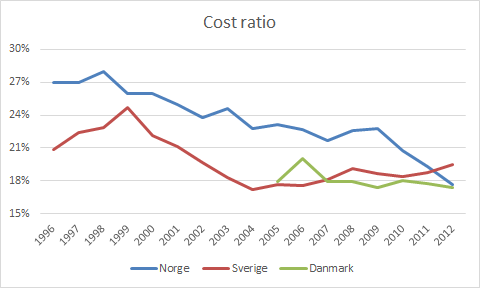

Driftskostnadsprocenten har utvecklats på följande vis i de Skandinaviska länderna sedan 1996. En effektivisering har skett och nuförtiden ligger driftskostnadsprocenten under 20 %.

Om man istället kollar på Protector, som är lite speciella så ser bilden ut på följande vis.

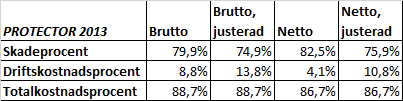

Netto har Protector extremt låg driftskostnadsprocent (netto) på 4,1 % jämfört med branschsnittet kring 17-20 %. Det beror delvis på provision från återförsäkring eftersom bruttodriftskostnadsprocenten är högre; 8,8 %. Även bruttodriftskostnadsprocenten är dock mycket låg.

Tabellen visar också påverkan från ägarbytesförsäkringarna där Protector har ungefär 50 % av den norska marknaden. Ägarbytesförsäkringarna har i princip ingen säljkostnad, men en mycket hög skadehanteringskostnad i form av rättsprocesser. Detta leder till hög skadeprocent men låg kostnadsprocent. Om man justerar för dessa kostnader (kolumerna ”justerat” i tabellen) ser Protector plötsligt ut mer som ett vanligt försäkringsbolag. För att jämföra med andra försäkringsbolag är det kolumnen med justerade siffror, brutto som är lämpligast. Då har Protector skadeprocent på ungefär 75 % och driftskostnadsprocent på 14 %. Det är fortfarande mycket bra men sticker inte ut lika mycket som man kan tro vid en första anblick genom att betrakta nettosiffrorna.

Totalkostnadsprocenten (combined ratio) är i princip alltid en siffra som går bra att jämföra mellan olika försäkringsbolag och här är Protector också bättre än branschsnittet som visas nedan när totalkostnadsprocenten gås igenom.

Totalkostnadsprocent (combined ratio)

Totalkostnadsprocent, brutto = summan av skadeprocent, brutto och driftskostnadsprocent, brutto.

Totalkostnadsprocent, netto = summan av skadeprocent, netto och driftskostnadsprocent, netto.

Totalkostnadsprocenten visar vad försäkringsbolaget tjänar på sin försäkringsrörelse och är därmed ett mycket intressant nyckeltal att följa över tid. Nyckeltalet är ungefär vad rörelsemarginalen är för andra typer av bolag.

Skillnaden mellan brutto och netto för totalkostnadsprocenten är inte lika väsentlig som skillnaden mellan brutto och netto för driftskostnadsprocenten. Anledningen är att medan skadeprocenten generellt sett är högre netto än brutto så gäller det motsatta för driftskostnadsprocenten. Skillnaderna tar alltså ut varandra relativt väl.

För Protector har totalkostnadsprocenten brutto och netto avvikit ungefär 1-2 procentenheter de senaste åren. Skillnaden är större för Vardia, men bolaget är inne i en kraftig tillväxtfas.

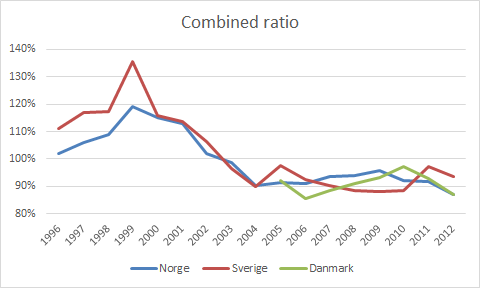

Totalkostnadsprocenten har sett ut på följande vis i Skandinavien sedan 1996.

De senaste tio åren har branschen som helhet legat under 100 % med variation från knappt 90 % till knappt 100 %.

Provisionsprocent

Provisionsprocent, brutto = provisioner och vinstandelar i mottagen återförsäkring i förhållande till premieintäkter.

Provisionsprocent, netto = provisioner och vinstandelar i återförsäkring – netto i förhållande till premieintäkter för egen räkning.

Det här är ett nyckeltal jag inte har sett användas i årsredovisningar bland de försäkringsbolag jag har läst om, men provisionsprocenten visar hur mycket provision från återförsäkringen som erhålls i förhållande till premieintäkterna. Jag ser inte riktigt nyttan med nyckeltalet eftersom man får fram ungefär samma information genom att jämföra driftskostnadsprocent brutto och netto, där skillnaden i princip beror på provision från återförsäkring.

Omkostnadsprocent

Omkostnadsprocent, brutto = driftskostnader i försäkringsrörelsen med avdrag för provisioner och vinstandelar i mottagen återförsäkring i förhållande till premieintäkter.

Omkostnadsprocent, netto = driftskostnader i försäkringsrörelsen med avdrag för provisioner och vinstandelar i återförsäkring – netto i förhållande till premieintäkter för egen räkning.

Omkostnadsprocent är summan av driftskostnadsprocent och provisionsprocent.

Ett bolag som inte tillämpar kvotåterförsäkring har ingen större skillnad mellan omkostnadsprocent och driftskostnadsprocent. Ett bolag med mycket provision från återförsäkring får dock en lägre driftskostnadsprocent vilket innebär att omkostnadsprocenten snarare speglar ”rörelsekostnaderna”.

Även omkostnadsprocent ser jag som ett ganska meningslöst nyckeltal, precis som provisionsprocent, eftersom man kan få ut i princip samma information genom att betrakta driftskostnadsprocent brutto och netto.

Det är alltså skillnad mellan omkostnadsprocent och driftskostnadsprocent. Jag har tidigare haft lite begreppsförvirring och använt mig av uttrycket omkostnadsprocent när jag egentligen har menat driftskostnadsprocent. Gamla inlägg är rättade och framöver ska ingen begreppsförvirring råda!

Avslutningsvis

I detta inlägg har de tre viktigaste nyckeltalen för försäkringsbolag diskuterats; skadeprocent, driftskostnadsprocent och totalkostnadsprocent. Dessutom har skillnader mellan brutto och netto diskuterats. Brutto är före återförsäkring och netto är efter återförsäkring.

Det finns väsentliga skillnader mellan skadeprocenten, brutto och netto. Det finns också väsentliga skillnader mellan driftskostnadsprocenten, brutto och netto. Man bör välja brutto eller netto med omsorg beroende på vad man vill visa eller jämföra. Man tar dock igen på gungorna vad man har förlorat på karusellen, så totalkostnadsprocentens brutto och netto har inte en lika stor skillnad och är mer eller mindre direkt jämförbara både med varandra och med andra bolags totalkostnadsprocent.

Ovanför cost ratio diagrammet

Ska det väl va 20% kostnadsprocent. Försäkringsbolag känns nästan mer lättförförståliga än vissa industriföretag. Säkert frågat ett flertal gånger men vad tror du senaste 10 årens hårda marknad beror på?

Jag tittade upp närmare hur det var att försäkra min bil efter läst annons på Lundaluppens blogg från Vardia. Bytt bilförsäkring spara 1000-lappar! Står det i denna annons. Kom in på Vardias sida och gick fort att få fram ett pris för en försäkring hos dom och jag tycker de har en bra hemsida. De negativa var dock att jag skulle få betala ca 6000 kr för en trafikförsäkring till min Bmw. Har idag Dina Försäkringar och betalar ca 1900kr för samma tjänst. Min fundering är hur ska locka nya kunder med dessa priser? Det finns även stor konkurrens på marknaden från andra aktörer och folk borde väll vara lite prismedvetna när dom tecknar försäkring? Hoppas dock din investering går bra. Själv avstår jag aktier i företaget. Med vänlig hälsning Patrick

Ernesto,

Tack, rättade det i morse.

Visst är det så att (viss) försäkring och (vissa) banker är enklare än många industriföretag. Jag rekommenderar följande inlägg från den bästa bloggen på nätet: http://www.oddballstocks.com/2014/07/valuing-community-banks.html

Angående 10 goda år tror jag ungefär så här:

– oligopol, de fyra stora slåss inte med varann. Tänk dig att de fyra storbankerna börjar kriga mot varann. Man ska aldrig säga aldrig, men jag skulle inte tro det. Om de inte slåss med varann slåss de inte med uppstickare heller mer än att de håller sig på en sådan nivå att ny konkurrens försvåras lagom

– ränteläget har sjunkit så försäkringsbolagen måste tjäna pengarna på försäkringsverksamheten och då gör de det. Combined ratio innan 2000 jämfört med efter 2010 kommer inte att se likadana ut så länge ränteläget är som det är.

– Trögrörliga kunder och ”jobbigt” att byta försäkringsbolag.

– svårt för nya aktörer pga. inträdesbarriärer. Detta skrev jag ett inlägg om, men Vardia, Protector och någon till simmar sakta över vallgraven. https://www.aktiefokus.se/2014/07/hur-vardia-tar-sig-over-forsakringsmarknadens-intradesbarriarer/

Å andra sidan kom försäkringsbolagen ut från tuffa tider efter millennieskiftet. Nu har branschen spretat iväg lite och snart är det säkert dags för konsolidering och tuffare tider igen. Fast det går ju inte att veta i förväg, så den som lever får se.

—

Patrick,

Men ändå säljer de försäkringar för 250 MNOK per kvartal. Orsaken är ju inte att de är hutlöst dyra, utan det finns en förklaring.

Vardia säljer inte försäkringar via nätet (hemsida, förmedlare, aggregator etc.), utan de säljer via telefon. Att sälja via nätet är som att be om en olönsam affär, för kunderna är som du säger prismedvetna och går nog mest på lågt pris. Ingen succé för försäkringsbolaget.

Jag tror att Vardia gör ungefär så här (har inte fått informationen bekräftad från bolaget och lär inte få det heller): en kund, som du, som går in och kollar pris på Vardias hemsida eller på sidor som Compricer och Insplanet. Kunden får ett pris, men ett dåligt pris. I dit fall verkar det vara riktigt dyrt. Helt enligt plan, för de vill inte sälja någon försäkring så. De vill heller inte sälja bara en försäkring, utan flera (högre lönsamhet och högre inlåsning av kund).

När kunden har sökt kan man köra kunden genom ett filter. Bor kunden i villa så man kan sälja flera försäkringar? Har kunden betalningsanmärkningar? Bor kunden för nära ett översvämningsområde? Och så vidare. Med andra ord: är kunden attraktiv – är det en lågriskkund som Vardia vill ha?

Om kunden uppfyller kriterierna ringer man upp och kommer med helt andra priser och (paket)erbjudanden än vad som gavs på nätet.

Så tror jag att det fungerar när Vardia säljer försäkringar med nätet som inkörsport. Hör gärna av dig om du blir uppringd eller inte :-)

Tack för din kommentar och lycka till själv med dina investeringar!

Tack för ett bra inlägg! Jag är lite trög, du skriver ”Återförsäkringsbolaget betalar dessutom provision på en viss procent av premierna. Denna provision bokförs sedan som en intäkt under driftskostnaderna för försäkringsbolaget, vilket betyder att driftskostnadsprocenten (netto) minskar tack vare återförsäkringen.” Vad är det? Låter som någon typ av ”kick-back”, alltså att delar av kostnaden återförs. Varför?O

Onkel Tom,

Japp, det är en kick-back. Återförsäkringsbolaget betalar Vardia för att överförda premier och betalningen sker såvitt jag har förstått tidsfördröjt (provisionen justeras beroende på skadeutfall). Storleksordningen på provisionen är omkring 20-25 %, dvs. ganska mycket! Återförsäkringsbolaget tjänar ändå pengar på de premier som de får av Vardia eftersom återförsäkraren är stor och därmed har mer diversifierade risker än lilla Vardia och mindre fasta kostnader i förhållande till intäkterna.

Försäkringsbolag kan ha olika villkor med sina återförsäkringsbolag. Vissa får betala för att föra över premier, men Vardia får istället (bra) betalt och det sänker Vardias risk och kapitalbehov ordentligt.

Tack. Vet du något om villkoren i så fall? Kan ett högt skadeutfall orsaka förändringar? Ränteläge, kan det påverka?

Det är väl inte allt för mycket som är känt kring villkoren. 20-25 % i provision som beror på skadeprocenten (ett slags win-win-avtal) har jag nämnt tidigare och jag gissar att det finns både ett tak och ett golv. Man har sannolikt legat vid eller nära golvet tidigare med skadeprocent över 85 %.

Dessutom omförhandlades ju villkoren nu i maj. Villkoren blev bättre, vilket framgick av Q1-presentationen. Allt annat lika ökade provisionen med 2 %-enheter vilket betyder 20 MNOK extra intäkter på 1000 MNOK premier. Man kan bara spekulera i varför villkoren blev bättre, men jag tror att ökad volym är en delförklaring och en annan delförklaring är att återförsäkringsbolaget är nöjda med utvecklingen i Vardias kundportfölj. Vi som investerar kan bara se skadeprocenten på en aggregerad nivå (där nya kunder höjer skadeprocenten), men återförsäkringsbolaget har förmodligen tillgång till mycket mer detaljer och jag tror de är nöjda med vad de ser vad gäller skadeprocenten för gamla kunder. Vardia försöker bygga upp en premiumportfölj av lågriskkunder och jag tror att förbättrade återförsäkringsvillkor är en ledtråd som bekräftar att det är precis vad som håller på att hända.

Kanon. Tack!

Hej Kenny,

Ännu en fin siffra på månadsförsäljningen för Vardia:-) Försäljningen i Norge var extrem medans Sverige och Danmark går på halvfart. Dock ska man ju ta försäljning i juli månad med en nypa salt.

http://www.newsweb.no/newsweb/search.do?messageId=358331

Mvh

Zen,

Japp, kanonsiffra!

Norge – fantastiskt.

Sverige – jag tolkar Sverigesiffran ganska positivt också, om än med viss försiktighet. Man har slutat sälja via aggregators jämfört med förra året och ser man på juni-14 vs. juni-13 ökade försäljningen med 44 %. Nu stod försäljningen i princip still juli-14 vs. juli-13. Förmodligen har man lyckats öka försäljningen motsvarande tappet från aggregators vilket i sådana fall är positivt. Om augustiförsäljningen blir lika stark som juniförsäljningen (ökning med säg 35-50 % jämfört med året innan) känner jag mig säker på detta.

Danmark – liten ökning trots semester. Fortfarande uselt men det ger visst hopp om att vi ska få se åtminstone 2-3 MNOK inom kort, kanske redan under augusti? Hoppas bara att inte kostnaderna har sprungit iväg utan att de gör detta med en intakt personalstyrka i Danmark.

En liten nypa salt tar jag siffrorna med men man kan ändå avläsa vissa intressanta saker. Framförallt blev juli nästan som en vanlig månad förra året, i paritet med t.ex. februari-13. Det är inte illa!

Nu ska det bli riktigt intressant att se kvartalsrapporten. Återkommer med ett inlägg inför, men det är ju egentligen ingen kioskvältare. Det viktigaste är att skadeprocenten går ner (viktigt!) och att förnyelsegraden hålls hög så att även driftskostnadsprocenten kan börja dyka ordentligt.

Tack för svaret! Har varit på semester och som lök på laxen varit internetlös så inte kunnat läsa förrän nu.

Ernesto,

Välkommen tillbaks till hetluften!

Hittade också följande, ganska talande, kommentar av ”Anonym” hos Aktieingenjören:

Anonym9 augusti 2014 14:57

Alla de stora försäkringsbolagen i Norden arbetar med återförsäkring avseende riktigt stora skador (katastrofrisker). Det kan man läsa om i årsredovisningarna, och faktum är att kapitalkraven skulle bli väldigt mycket större om man inte hedgade bort risk över vissa belopp. Det är de riktigt stora internationella aktörerna som istället bär dessa risker, och det ser man ju i deras högre resultatvolatilitet. Fram tills 90 talets slut var själva försäkringsrörelsen en olönsam del av verksamheten, pengarna tjänade man istället in på de kraftiga uppgångarna på finansmarknaderna (andra sidan av br). Efter IT kraschen tog många därför stora förluster och branschen kom att ändras i Norden, det blev konsolidering (starten av dagens oligopol) och försäkringspremierna höjdes kraftigt. Sedan dess har lönsamheten varit mycket god i branschen, de stora avkastar stabilt runt 25% på ek. När ränteläget har gått ned kraftigt har man dessutom tagit det som ursäkt att höja premierna än mer. Dvs om ränteläget skulle normaliseras uppåt, då skulle nuvärdet av skulderna krympa och den finansiella avkastningen öka (premierna skulle knappat sänkas av oligopolet). Detta skulle då potentiellt frigöra mycket kapital i balansräkningarna, som kunde öka utdelningarna än mer. Kort sagt, en mycket bra bransch att vara ägare i. De nya kapitaltäckningsreglera kan potentiellt sett också bidra till att mer kapital kan delas ut framöver.

Oj vilken insatt kommentar. Intressant bransch det där. Träffade en gammal man på jobbet för några månader sen som varit aktuarie hela sitt liv och nu varit pensionär i 10 år. Försökte få honom å berätta lite om branschen men han bara skrockade och sa att det blivit så komplicerat och globalt. Men han berättade några roliga anekdoter om the ”good old days” som jag dock glömt bort.