Under de år jag har läst andra bloggar har det slagit mig att många undviker finansbolag av olika skäl. Ett skäl som brukar nämnas är att redovisningen är svår att förstå sig på. Själv tror jag mest att det handlar om att ta sig över en liten barriär, så därför tänkte jag i detta inlägg gå igenom resultaträkningen för försäkringsbolag och som exempel kan Vardia Insurance Group passa bra. Resultaträkningen i Protector forsikring är snarlik, så detta inlägg passar utmärkt för att förstå den resultaträkningen också.

I ett kommande inlägg tänkte jag spinna vidare på detta inlägg och gå igenom några vanliga nyckeltal och hur de beräknas utifrån resultaträkningen.

De små försäkringsbolagen tillämpar ganska mycket återförsäkring vilket betyder att en del av försäkringsbolaget premieinkomster slussas vidare till ett återförsäkringsbolag (=ett försäkringsbolag som försäkrar försäkringsbolag) och i gengäld täcker återförsäkringsbolaget en del av försäkringsbolagets skador. Detta är en stor skillnad mot de stora försäkringsbolagen som med sin av naturen större riskspridning inte behöver återförsäkring (något förenklat) utan sprider riskerna genom sin storlek istället.

En sida som rekommenderas och vars terminologi jag har försökt anamma är Svensk Försäkring – gemensamma nyckeltal i försäkringsbolagens årsredovisningar – skadeförsäkringsbolag.

Resultaträkningen

Det är lätt att hamna i begreppsförvirring då vissa uttryck är snarlika. I denna genomgång används uttrycken till en början både på svenska och engelska. Det är framförallt bland intäkterna man kan bli snurrig av de olika uttrycken både på svenska och engelska.

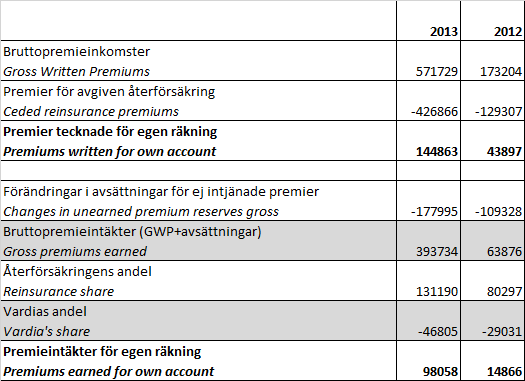

Vi går igenom resultaträkningen uppifrån och ned. Resultaträkningen är identisk med den som är redovisad i Vardias årsredovisning 2013 med undantag för grå rutor som är beräknade värden som jag har lagt till.

Ett försäkringsbolags resultat består av dels det tekniska resultatet och dels det icke-tekniska resultatet. Summan av dessa blir resultatet före skatt. Vi börjar med det tekniska resultatet, som motsvarar ungefär rörelseresultatet för ett icke-finansiellt bolag.

Det tekniska resultatet

Intäkter

Vi börjar bland intäkterna.

Delar av bruttopremieinkomsterna (gross written premiums, GWP) avges alltså till återförsäkringsbolag och återstoden blir nettopremieinkomster, eller premieinkomster för egen räkning (premiums written for own account). I Vardias fall avsätts 75 % av GWP till återförsäkringsbolagen. Protector avsätter ungefär 25 %.

Från premierna tecknade för egen räkning ska avsättningar göras för de premier som inte hänför sig till redovisningsperioden (t.ex. en försäkring tecknad i april som är förbetald i ett år). Dessa redovisas under posten förändringar i avsättningar för ej intjänade premier (changes in unearned premium reserves gross).

Skillnaden mellan premier tecknade för egen räkning och avsättningar blir premieintäkter för egen räkning (premiums earned for own account).

Det är alltså en viktig skillnad mellan premieinkomster, tecknade premier och premieintäkter.

Den uppmärksamme läsaren noterade att bruttopremieintäkter aldrig kom med. Bruttopremieintäkter är bruttopremieinkomster plus förändringar i avsättningar.

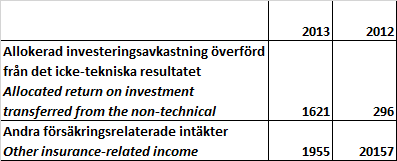

Avslutningsvis på intäktssidan kommer några märkliga rader.

Allokerad investeringsavkastning överförd från det icke-tekniska resultatet är en finansiell intäkt som är uppflyttad från finansnettot. Längre ned bland de finansiella posterna finns alltså motsvarande utgift. Vad är då detta? Jo, eftersom premier betalas in före ersättningar betalas ut får försäkringsbolaget ränta på pengarna under tiden. Denna post är en uppskattning av den ränteintäkt som försäkringsbolaget får innan ersättningar har betalats ut. Ränteintäkten baseras på en rimlig kalkylränta, typiskt en statslåneränta, och regleras i Norge av Finanstilsynet. 2013 var räntan 1,6 %.

Andra försäkringsrelaterade intäkter är intäkter från främst agenturverksamhet i Vardia Agencies.

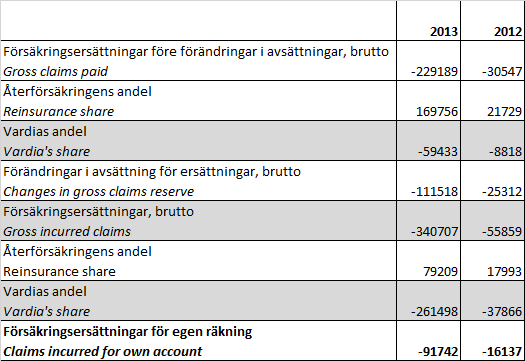

Kostnader, det tekniska resultatet

En stor andel av kostnaderna är försäkringsersättningar, alltså utbetald ersättning för inträffade skador.

Den första posten, Försäkringsersättningar före förändringar i avsättningar, brutto (gross claims paid) är en term som jag har hittat på själv i då jag inte har hittat någon svensk benämning. Det är hur som helst det som har betalats ut till kunderna under perioden.

Därefter händer det en del på vägen för att komma till vad som faktiskt belastar försäkringsbolaget i form av försäkringsersättningar för egen räkning (claims incurred for own account). För att komma dit måste man gå via återförsäkrarens andel av försäkringsersättningar samt förändringar i avsättningar från både försäkringsbolag och återförsäkringsbolag. Notervärt är att försäkringsersättningar, brutto alltså innefattar förändringar av avsättningar.

Avsättningar görs för att täcka framtida sannolika försäkringsersättningar. Dessa är alltså inte bekräftade, utan sannolika, så statistiken säger att det kommer att uppstå kostnader för dessa avsättningar som avser perioden i fråga. Återförsäkringsbolaget tar en del av avsättningarna medan försäkringsbolaget tar sin del. Eftersom avsättningar är sannolika kostnader och inte bekräftade kostnader finns det en möjlighet för att avsättningarna kan återföras. I ett kraftigt växande försäkringsbolag kommer dock avsättningarna öka i takt med att premierna ökar.

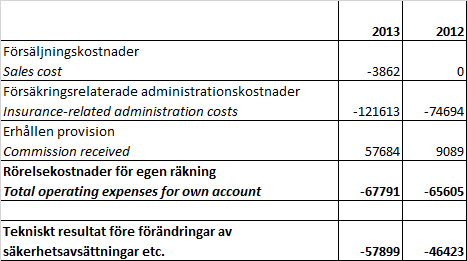

Sedan har vi kostnader som alla bolag har, dvs. kostnader för försäljning, administration osv.

I Vardias fall är försäljningskostnader missvisande eftersom bara ”övriga försäljningskostnader” innefattas där. Kostnader relaterade till försäljning finns istället inbakade i försäkringsrelaterade administrationskostnader, vilket framgår om man läser noterna (not 12 i ÅR 2013).

Erhållen provision är provision som Vardia får från återförsäkringsbolagen. Provisionen är en ersättning för att man har slussat vidare premier till återförsäkringsbolaget där risknivån på kunderna bakom premierna har varit tillfredsställande enligt villkoren bolagen emellan.

Summan av alla rörelsekostnader och erhållen provision (som alltså är en intäkt) blir rörelsekostnader för egen räkning. När man beräknar nyckeltalet driftskostnadsprocent (cost ratio) är det rörelsekostnader för egen räkning som man utgår från. Provisionen från återförsäkringsbolagen påverkar alltså driftskostnadsprocenten netto, men inte brutto. Nettodriftskostnadsprocenten kan alltså bli mycket låg eller rent av negativ i vissa fall. Till exempel hade Protector negativ driftskostnadsprocent (netto) 2005.

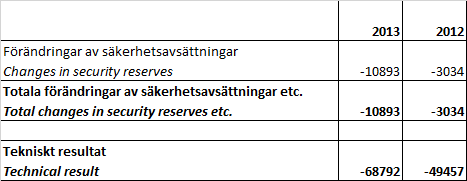

Så kan man summera det tekniska resultatet före förändringar av säkerhetsavsättningar etc. Innan man kommer fram till det tekniska resultatet ska förändringar av säkerhetsavsättningar göras. Säkerhetsavsättningar görs enligt krav från norska Finanstilsynet.

Slutligen når man då fram till det tekniska resultatet. I ett icke-finansiellt bolag skulle detta alltså motsvara ungefär rörelseresultat före räntor och skatter (EBIT).

Det icke-tekniska resultatet

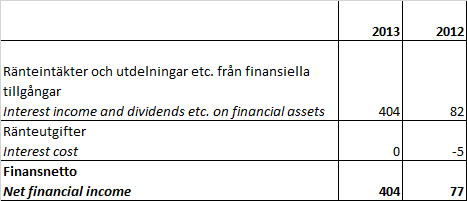

Det icke-tekniska resultatet motsvarar ungefär finansnettot hos andra bolag. Det är de pengar som försäkringsbolaget tjänar på sina investeringar, om man bortser från den lilla del som har förts över till det tekniska resultatet.

Först kommer ett slags klassiskt finansnetto:

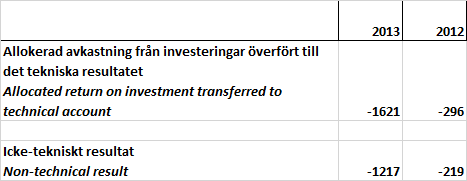

Därefter saknas bara en post som vi tidigare har stött på, nämligen allokerad avkastning från investeringar överfört till det tekniska resultatet. Det är en summa som flyttas från det icke-tekniska resultatet till det tekniska resultatet.

För mogna försäkringsbolag är det icke-tekniska resultatet betydande. För t.ex. Protector är typiskt det icke-tekniska resultatet större än det tekniska. För Vardia är det icke-tekniska resultatet alltså obetydligt, ja till och med negativt (än så länge), eftersom bolaget ännu inte har hunnit bygga upp någon investeringsportfölj att tala om.

Slutligen kan man så summera det tekniska resultatet och det icke-tekniska resultatet till resultatet före skatt. Därefter dras skatt och slutligen är vi framme vid resultatet efter skatt. De tre sista struntar jag i att visa i tabellform eftersom det ser ut precis som i vilket bolag som helst.

Försäkringsredovisning är inte så krångligt som det kan verka och jag hoppas att detta inlägg har lyckats förklara helheten eller några detaljer utan att krångla till det. Försäkringsverksamhet är i grund och botten en ganska enkel och okomplicerad verksamhet även om det krävs mycket skicklighet och disciplin från ledningens sida för att prissättningen av risker inte ska bli felaktig och leda till förluster.

Mycket god och lättförståelig förklaring, en eloge till dig Kenny!

Erik,

Härligt om det förklarade något för dig! :-)

Väldigt fint sammanfattat. Man tackar!

Intressant att GWP ökar 230% samtidigt som Försäljnings/Administrationskostnaderna bara 60%. Det är helt okej utväxling och bättre lär det bli när andelen förnyelser i portföljen ökar(förutsatt bibehållen hög förnyelse andel framöver, så klart).

Skulle även vara kul för er om maj-siffrorna kommer in fint(i morgon?). Ännu mer vatten på din kvarn, så att säga ;)

JL,

Jo tack, kvarnen är under kraftig konstbevattning redan! ;-) Men det finns förhoppningsvis belägg för det jag skriver.

Det ska bli intressant att se försäljningssiffrorna i morgon. Är siffran över 80 MNOK ser det riktigt bra ut. Kostnadsmassan är ju i princip på plats nu, medan intäktsökningen kommer att bestå.

Bolaget har tidigare inte haft något bestånd att tala om som kan förnyas men det börjar komma nu och förnyelsegraden kommer också bli riktigt intressant att följa, men det får vi (förmodligen) ingen hint om förrän vid Q2-rapporten den 20 augusti.

Jag har inte hittat någon funktion någonstans där man kan anmäla sig till att få pressmeddelanden och nyheter direkt till mejlen förr Vardia, vet du något?

Tack för ett intressant och mycket pedagogiskt inlägg!

Håller med om att det kommer bli kul att ta del av morgondagens siffror. Förra året låg ju maj månad på 62 MNOK så en siffra över 80 MNOK skulle vara fantastisk:-)

Dock ska det nästan bli ännu roligare att se juni siffran, man vill gärna veta om Mekonomen kampanjen får någon effekt på försäljningen.

Mvh

Helt underbart att du tar dig tid att lägga upp sådana här inlägg. Tror det utökar din läsarkrets något enormt gentemot andra bloggar.

För folk med ekonomibakgrund är kanske sådant här givet men pluggar man som mig civ ingenjör i elektroteknik är det inte lika självklart. Iallafall inte finansbolag :) . Har har du gjort för att lära dig?

Tack, oerhört tidsbesparande när du ordnar så här bra utbildning =).

Kenneth,

Nix, har inte sett något. Bara att gå in på hemsidan och trycka F5 så fingrarna blöder, om du har bråttom :-)

—

Zen,

Ja, det är mycket man vill veta ;-) Så länge siffran i morgon är högre än siffran förra året är allt frid och fröjd, men en försäljning över 80 MNOK skulle smaka mumma. Det har varit mycket långhelger nu, så man får fundera lite på hur många arbetsdagar de har kunnat sälja också. I juni sedan börjar väl semestrarna så smått för att försäljningen sedan ska haverera lagom till juli när det inte blir många knop gjorda någonstans :-)

—

Carl R,

Ja, förhoppningsvis kommer rätt sorts läsare, dvs. intresserade och som kan ge lite feedback. Ett högt läsarantal är ganska ointressant för oss eftersom vi inte har reklam.

Jag har ingen ekonomibakgrund heller, är också ingenjör (teknisk fysik ;-). Det är bara att lägga ned tid på att läsa, räkna och vara intresserad så kommer det av sig självt. Det finns säkert bra böcker att läsa också men det ger väldigt mycket att bara läsa rapporter/årsredovisningar och läsa sådant som finns på nätet.

—

Aktieingenjören,

Härligt! Fick några mindre insikter själv också när jag skrev även om det knappast var lika tidseffektivt :-)

Oj,oj, oj maj försäljningen blev 83,1 MNOK:-)

Dock endast 1,1 MNOK i Danmark (vilket innebär att uppsidan fortfarande är stor).

http://www.newsweb.no/newsweb/search.do?messageId=355076

Mvh

Zen,

Jepp, en stark siffra! Det ser lovande ut för Vardia. Danmark ser trögt ut men om det kommer igång är uppsidan som du säger stor. Det ska bli riktigt intressant att se hur försäljningen går fram mot hösten när Danmark borde ha puttrat igång!

Såg att insider i Vardia hade köpt aktier också.

Du verkar vara långsiktig i ditt sparande, så därför är jag lite nyfiken på hur du ser på riskerna för försäkringsbolag av klimatförändringarna. FN:s klimatpanel mfl är ju väldigt tydliga med att skadorna från översvämningar mm kommer att öka kraftigt på sikt.

Imponerande att se din analys och sammanställning. Undrar bara hur du har tid ??

Fungerar även som en utbildning för de som läser din blogg !

Du måste ju lägga ner en hel del tid för bakgrundskoll ! Tack i alla fall för det !

Lovande med försäljning på 83,1 mnok !!!

jF,

Japp, VD köpte ett gäng aktier. Jag skrev om det i inlägget om Q1:an.

—

Blyger,

Det stämmer, min tidshorisont är lång.

Världen förändras hela tiden och alla möjliga typer av långsamma förändringar som klimatförändringar tar jag egentligen ingen speciell hänsyn till. Det är mycket viktigare att bolagen jag äger har bra affärsmodeller som medför ett visst skydd mot konkurrenter. I försäkringsbolagens fall borde de kunna kompensera med prishöjningar över tid även om det säkert finns en gräns för när skadorna blir för många och bolagen helt enkelt slutar att försäkra (så som har skett i New Orleans om jag har förstått rätt).

Om det blir uppenbart att hela försäkringsbranschen börjar må dåligt på grund av ändrat klimat så får jag förstås omvärdera min syn men det borde ta lång tid. Jag behöver inte behålla några innehav för evigt, utan jag säljer om det finns skäl för det.

—

Eson,

Sedan jag började blogga 2009 har jag skrivit ungefär 850 A4-sidor, motsvarande 300 000 ord. Man kan försöka uppskatta hur mycket tid det har tagit om man vill men klart är att det är mycket tid nedlagt på skrivande och ännu mer på det som händer bakom kulisserna. Men det är givande och förhoppningsvis även för er läsare :-)

Bra genomgång Kenny. Fantastiskt av omsättningen ökar så mycket när man prisar in sig… Förlusterna får

ägarna finansiera. I dessa haussetider är inte vinster så viktigt utan det är omsättningsökningar som gäller.

Zalando

Anonym,

Japp. Enda skillnaden mot Zalando är att värderingen av Vardia sett till P/S är 10 % av värderingen av Zalando. I övrigt gäller förstås det gamla uttrycket ”turnover is king (and cash is queen)”.

Ökade lite i Vardia idag efter att nyligen trätt in. Ser lovande ut. Kollade även in på deras facebooksida. Ovanligt med så mycket positiv feedback ifrån kunder.

Angående klimatförändringar så verkar utvecklingen gå mot att man i vissa fall motsätter sig att inkludera vissa olyckor.

Kent Edström, miljöchef på If:

”Försäkringar skyddar mot ”plötsliga och oförutsedda” händelser. Det är tveksamt om klimatpåverkan kan anses som något oförutsett.””

http://cornucopia.cornubot.se/2014/01/forsakringsbolagen-vill-inte-betala-for.html

Henrik,

Ja, visst gör det. Förhoppningsvis speglar sig kundnöjdheten i förnyelsegraden sedan också!

Jag skulle tippa att försäkringsbolagen följer varandra i t.ex. klimatfrågan. Om någon av de stora leder är det bara för alla andra att följa. Någon aktör skulle väl kunna nischa sig och erbjuda skydd mot en viss typ av skada som ingen annan vill försäkra, men att sätta rätt pris på den skadan är nog mycket svårt.

Det är mängden som gör det sa kärringen som sålde pepparkakorna med förlust…

Vid ett annat börsläge kommer vinster att premieras framför omsättningsökningar :)

Det är klart att det är vinster som räknas och jag kanske inte har varit tydlig med varför jag fokuserar så på omsättning, eller så drunknade det i den enorma analysen som jag skrev.

Skillnaden mellan Zalando och ett försäkringsbolag är att när Zalando har sålt en vara får de en intäkt och en kostnad nu. När ett försäkringsbolag säljer premier får de en försäljningskostnad nu, men intäkter år efter år efter år eftersom de flesta kunder stannar ganska länge, typiskt mer än 85 % per år. En kostnad återkommer dock år efter år och det är försäkringsersättningar vilket kan mätas med skadeprocenten, som är på väg nedåt för Vardia. Utan en nedåtgående, eller tillräckligt låg, skadeprocent är omsättningsökningar en ren förlustaffär. Vardias skadeprocent går nedåt, vilket jag har visat i några inlägg och dessutom förklarat orsakerna, vilket betyder att omsättningsökningar är en vinstaffär.

Ökad omsättning ger också sjunkande kostnader i förhållande till intäkterna över tid eftersom intäkterna ökar fortare än kostnaderna. Så är inte fallet i ett bolag som Zalando med usla bruttomarginaler och stenhård konkurrens.

Tycker du att marknaden premierar Vardias tillväxt? Då får du förklara hur, för med mina mått är det tvärt om så att tillväxten värderas till noll.

Jag tycker inte det är rimligt att så hårt fokusera på omsättningstillväxt du måste även försöka komma med en rimlig vinstprognos. Du valde att gå in i Vardia istället för att öka i samma branch lågvärderade Protector.

Där efter har Protector gått mycket bättre men värderas fortfarande väldigt lågt med ett p/e på ca 8 för i år och en direktavkastning i klass med de nu så populära preferensaktierna.

Möjligtvis kul att ha många olika aktier men någon riskspridning tycker jag inte det är att ta in ett sämre case i samma branch och land. Du vill ha input och jag tycker att du får motivera bättre.

Mvh

Bra inlägg. Inte helt självklart (för mig iallafall) när man läser försäkrningsbolagens redovisningar utan det blir en del googlande. Nu har man ju allt samlat på en sida! Verkar som du fått en eller flera vardiahatare på halsen. Hoppas du inte får flashbacks från tiden då jag dissade Sverre. Keep up the good work

Att Protector har gått bättre den senaste veckan är kul, för nu utgör bolaget 37 % av min portfölj, men korta kursrörelser ser jag inte som något kvitto på rätt eller fel, jag har längre tidshorisont än så. Protector sticker ju iväg nu vilket kan bero på att marknaden har upptäckt bolaget, sent om sider, och när detsamma händer för Vardia (givet lönsamhet) kommer det också att bli en annan värdering än i nuläget.

You pay a very high price for a cheery consensus, som floskelmästaren brukar säga.

Som jag sade i min förra kommentar fokuserar jag inte bara på omsättning utan också på skadeprocent och omkostnadsprocent, men de hänger ihop. Om några år ser jag framför mig att Vardia har ungefär samma marginaler som de stora och då kan du själv räkna på vad det ger för vinst genom att ta omsättning*(1-combined ratio), lägga till inkomster från bankränta på investeringsportföljen och dra ifrån skatt. Exempel: 3 miljarder NOK*(1-0,9)*0,75=225 miljoner NOK om vi sätter investeringar till noll. Det är en riktigt avancerad vinstprognos som heter duga, men jag baserar inte min investering på den eftersom osäkerheten är stor.

Riskspridningen är ungefär som att gå in i en lastbilstillverkare och en personbilstillverkare. Det är olika saker och kunderna är inte samma även om båda produkterna innehåller en motor och har däck. Vardia kör direktförsäljning av försäkringar till småbolag och privatpersoner medan Protector kör mäklade försäkringar till stora bolag och kommuner, plus ägarbytesförsäkringar som är ett annat ben att stå på. Betyder det att mäklade försäkringar till stora företag per automatik blir olönsamma när bilförsäkringar till privatpersoner blir det? Är det samma risker som kan påverka skadeutfallen och möjligheterna till att sätta rätt priser? Till viss del, men det finns också skillnader. Viss riskspridning, men inte fullständig.

Vardia ger mer fokus på Sverige än vad Protector gör. Vid mitt nästa inköp återkommer jag med den geografiska spridningen av min portföljs intäkter vilket kan vara intressant. Fokus är tungt på Danmark och Norge sedan tidigare och Vardia bidrar med lite mer Sverige.

Du tycker Protector-caset är bättre och det tyckte jag också när aktien stod under 20 NOK när jag köpte. Nu tycker jag Vardia är mycket intressantare, Protector är mer ett ”vänta och håva in utdelningar eller vänta in uppköpsbudet”-case för mig.

—

Ernesto,

Jo, samma här. Gissa varför jag skrev inlägget ;-)

Nejdå, jag misströstar ej. Sent ska syndaren vakna, eller så får jag göra en rejäl pudel om det går åt skogen. Jag väntar fortfarande på att du ska gå över till att ha idolbilder på Ivar S. istället för Sverre, men det kanske tar ett tag =)

Ok själv började jag köpa Protector på 13 Nok…

Lite svårt att slingra sig när du har 37 % av Protector så gillar du förstås det caset bäst och löjligt att komma med att det bara är ett utdelnings/uppköpscase med nuvarande låga värdering :-)

Jag tycker att likheten mellan bolagen är större än mellan en personbils och lastvagntillverkare mera som en mellan en bättre och sämre lastvagnstillverkare från samma land med olika modeller…men det är ju min lilla åsikt. Vi får återkomma regelbundet med uppföljning av detta. Hittills leder Protector klart :-)

Lycka till.

13 NOK är också OK – man skulle ha köpt vid 5 NOK :) – poängen är att jag köper inte Protector till dagens värdering, men många andra kommer nog att göra. Ju högre pris, desto bättre finns det vissa kretsar som hävdar. Det är fortfarande hyfsat billigt men inte samma fynd som tidigare. Jag kommer låta utdelningarna ticka in antingen tills bolaget blir utköpt eller tills värderingen blir för hög. Buy-and-hold med andra ord.

Hur jag agerar går ju att följa här på bloggen – jag kan inte backtrada och säga att jag gjorde något för ett halvår sedan som jag inte gjorde. Agerande är något helt annat än snack vilket du har helt rätt i. Jag köpte mycket Protector för ca ett halvår-år sedan och nu på sistone har jag köpt mycket Vardia. Precis så mycket gillar jag de båda casen i verkligheten. Den bästa portföljen jag har kunnat sätta ihop med mina riktiga surt förvärvade pengar råkar innehålla just 37 % Protector och 19 % Vardia, i nuläget.

Avseende likheter kan man ju göra olika liknelser och tycka lite olika men faktum kvarstår att du kan inte välja mellan att antingen köpa en försäkring av Protector eller köpa en av Vardia, för de finns inte på samma marknader. När skolpyromanerna härjar kan Vardia luta sig tillbaks medan Protector biter på naglarna. Men likväl säljer båda bolagen produkten försäkringar och båda slåss mot Gjensidige, If, Trygg-Hansa och Folksam. Diversifieringen är inte noll och den är inte fullständig, utan någonstans mittemellan. Där är vi överens, hoppas jag. Hur nära noll kan man diskutera.

Det finns data kring hur det ser ut i olika delar av försäkringsbranschen som kan ge en viss bild av diversifieringen och det kommer inlägg om det så småningom. Det finns skillnader mellan olika delar av försäkringsbranschen, så mycket har jag konstaterat.

Lycka till själv! Kom ihåg att investering (för privatpersoner) inte är en tävling mot andra, utan en tävling mot sig själv.

Visst det är inte en tävling men du har ju begärt att få inputs och sedan får du förstås värdera den som du vill. Jag tror du gjort en tankevurpa här men vem gör inte det emellanåt.

Din bloggkompis ägamintid skriver att SHB kommit med en rek på Protector och den överrensstämmer mycket med min analys med tilägget att man får direktavkastning som en preferensaktie under tiden man väntar på den successiva uppvärderingen:

I dag blir PROTECTOR anbefalt av forvalter Dag Marius Nereng i Handelsbanken :

” I stedet velger forvalteren å satse på selskaper som er eksponert mot norsk og nordisk økonomi. Et slikt selskap er PROTCT, som har levert sterk og lønnsom vekst i 10 år. I dag handles aksjen til en P/E multippel på under 8x. Kostnadene i selskapet er langt lavere enn hos konkurrentene, og det gir dem et solid fundament for sterk og lønnsom vekst også fremover, sier Nereng.

Suksessen de har hatt i Norge de siste årene, forsøker de nå å kopiere i Danmark og Sverige. Lykkes selskapet i disse markedene, har aksjen etter vår mening potensial til å ligge mellom 60 og 100 kroner i løpet av to-tre år”

men du har ju 37 % i Protector så du tappar ju inte så mycket på dina osäkra Vardia…

Ingen tävling men vi följer upp detta löpande.

Mvh

Ok anonym. Du har alltså hittat ett case du tycker är bättre än alla andra och kritiserar för att diversifieringen är dålig och tycker samtidigt att man ska öka i bolaget som är över en tredje del av portföljen. Av din egen investeringsfilosofi bör väl din portfölj enbart innehålla ett bolag. Det är väl lite utanför konsensus kan man tycka.

Henrik självklart ska man ha diversering men inte då ta in ett sämre case i samma bransch och i samma land

det var min point. Kenny vill ju ha inputs och då tror jag han inte menar bara ryggdunkar… :)

Låt mig vara tydlig med att jag inte köper bolaget av diversifieringsskäl. För diversifiering finns det indexfonder och annat om det bara är diversifiering man är ute efter. Med min fokuserade portfölj är det inte det jag strävar efter. Jag köper Vardia för att det är ett tillräckligt bra case och det är det bästa caset jag hittar i nuläget. Jag följer bolaget noga och skulle det komma illvarslande tecken kommer jag klia mig i huvudet och fundera på hur jag ska agera, men ännu går allt i stort sett enligt plan och då bekymrar jag mig inte.

Anledningen till att jag inte köper (eller köpte, när kursen låg under 30 NOK) Protector är däremot av diversifieringsskäl. Jag vill ha max 20 % av portföljen i ett bolag, vid inköpstillfället. Nu har Protector nästan dubblats och då vill jag späda ut det med annat, vad det nu må vara.

Olika skäl alltså. Köper Vardia för att det är ett bra case. Köper inte Protector av diversifieringsskäl. Jag tror fortfarande inte att Vardia drabbas om en skolpyroman drar igång och bränner ner skolor som något försäkringsbolag till offentlig sektor (blink, blink) kommer att få betala för. Hade Vardia gjort samma saker som Protector hade jag aldrig köpt, för då hade diversifieringen slagit i bromsen där. Så är min bedömning, tankevurpa eller ej.

Om du tycker min syn på Vardia är lite väl positiv i de inlägg som jag har skrivit så är det delvis medvetet även om jag tycker att jag har belyst utmaningarna och vad som måste klaffa. Jag kommer att återkomma med en kritisk syn på de problem som jag ser framöver också, men först blir det mer om möjligheterna ;-)

Ok Kenny bra om du tar upp problemen också :)

Min point var egentligen att du rundar din magiska 20 % spärr här med att ta in ett likartat bolag och egentligen ökar din risk med detta sämre case. Lite att lura sig själv alltså för jag antar att 20 % gränsen är för att hålla ner din risk eller..?

20 %-gränsen är en gräns för att hålla ned bolagsrisken. Nästa steg är branschrisken och där har jag en högre tolerans, till och med en riktigt hög tolerans (har ju ca 40 % försäkringsbolag vid inköpstillfället).

I praktiken vill jag hålla ned ”gemensamma risker” till en rimlig nivå på kanske max 1/3 av portföljen (gäller såväl geografi som typ av verksamhet) och ungefär så ser jag på de gemensamma egenskaperna hos Vardia och Protector. Jämför med danska banker där jag har ungefär 1/3 av portföljen i små danska banker, men det största innehavet ligger kring 20 %.

Skulle man köra med GICS-kategoriseringen skulle jag ha 90 % ”finans” men den kategoriseringen tycker jag är befängd.

Även om man tar in två nästan identiska bolag minskar man fortfarande bolagsrisken jämfört med att bara ta in mer av det ena bolaget. Det är inget självbedrägeri, utan ett välkänt faktum. Även om det är en branschspecifik risk som faller ut måste inte alla bolag i branschen drabbas samtidigt. Sedan finns alltid problem i enskilda bolag, en fabrik förstörs, en nyckelperson slutar osv. Däremot finns förstås fortfarande risken att något händer som slår mot hela branschen.

I slutändan handlar det ändå om vilken risknivå och fokusering man vill ha och jag är bekväm med mina val här. Jag tror inte att både Vardia och Protector går åt skogen samtidigt.

Visste du förresten att Ica ansöker om att starta försäkringsbolag?

Ernesto,

Ja, jag har hört det någonstans! I nuläget kör de visst ett partnerskap med Moderna försäkringar och det visar på en risk med partnersamarbeten även om jag bara tror att det händer med partners som redan har bankverksamhet… Ica har ju redan bank så det är kanske naturligt att gå vidare med försäkring. Kollar man på internationella jättar som Tesco så har de också både bank och försäkring. Om det blir succé eller inte återstår att se. Ica är väl ingen jätte inom bank idag och jag vet inte varför de skulle bli större inom försäkring. Nån procent av marknaden kanske de kan knipa över tid.

Vad får du för vinst på 2014? Är det rimligt att dom lyckas hålla den här nivån och vi då får en vinst på ca 400?

NBR,

För Protector antar jag att du menar. Jag vet inte, räknar själv med en hållbar vinst kring 300 MNOK, men ledningen spår en combined ratio på 88 % och en GWP-tillväxt på 20 % vilket ger nästan 300 MNOK redan där (före skatt och säkerhetsavsättningar). Det beror på hur investeringarna går. Protector har en så stor investeringsportfölj att den styr resultatet i ganska hög utsträckning men om börsen fortsätter gå som tåget kommer det nog se alla tiders ut.

Jag fokuserar dock inte på ett enstaka år utan ser på lång sikt och räknar med combined ratio på 90 % och avkastning på 4 % på investeringar. Då gör Protector ungefär 300 MNOK i vinst efter skatt men sedan växer ju både premieintäkterna och investeringsportföljen…

Men läser jag helt tokigt eller? Försöker sluta snusa så mitt fokus är helt enkelt inte där. Jag får det till 98,4×4 (grovt givetvis). Menar du 300 + resultatet från investeringsportföljen? Förresten har jag en fråga om det. Hur regelbunden är den ”avkastningen” egentligen?

Dessutom får jag p/e till 7,5 men det står 8 överallt.. jag behöver en god natts sömn verkar det som ;-)

Q1 är årets bästa kvartal, så det är inte representativt att ta det gånger fyra om man ser till resultatet från försäkringsdelen (det tekniska resultatet). Resultatet från investeringarna är extremt oregelbundna och varierar med börsen och mot räntan. Därför kan enstaka år bli både himmel och pannkaka (förlust 2011, t.ex.) men över tid tror jag 4 % är en ganska rimlig eller till och med försiktig nivå.

Med en portfölj på 4,7 miljarder blir 4 % avkastning knappt 190 miljoner och med GWP på 2,2 miljarder och combined på 88 % bidrar det med ungefär 270 miljoner. 460 MNOK före skatt och 350 MNOK efter. Jag räknar med lite högre combined ratio i ett normalläge men man kan ju räkna hur man vill. Kanske kan de få ned combined till 85 % när SE/DK kommer igång ordentligt. Nu är ju SE/DK olönsamma…

Om de behöver samma utveckling som i fjol är det ju inte omöjligt att Q2 hamnar kring 600, totalt borde vi hamna en bit över 2.2 då. Så där kanske man kan ha en invändning eller tänka annorlunda. Att du gör defensiva antaganden generellt är ett kvalitetstecken!

Tack föresten!

Så lite så! Det kan vara värt att nämna att Protectors ledning också generellt sett gör defensiva antaganden som de brukar skruva upp under året när det inte är hållbart längre med en för defensiv prognos… Nu var de tvungna att skruva redan i Q1 vilket är ett gott tecken. Kanske får vi se fler skruvar under året, man kan ju hoppas!

Informativt inlägg må jag säga. Det tråkiga är att inlägget kommer för sent. Nu äger varenda småsparare redan Protector, hade inlägget kommit innan bloggarkollektivet började analysera Prot, hade småspararna kunnat göra mer kvalificerade analyser av bolagen själva ;) Man måste inse sina egna begränsningar och försäkringsbolag är utanför mitt kompetensområde. Jag anser att det är för svårt att utvärdera ledningen. Ledningen är allt och dessutom har jag svårt att utvärdera eventuella moat och hur hållbara det är.

Irving,

Var och en får ta ansvar för sitt eget agerande. Ett sådant här inlägg är inte det allra roligaste att skriva, men det kändes som det var dags nu när jag vänder och vrider på försäkringsbolagen (och mer kommer det att bli).

Jag ska försöka kasta lite ris på Protector framöver, för jag tycker rapporteringen är lite väl obalanserad, det är guld och gröna skogar.

Vad gäller ledningen låter jag resultaten tala för sig själva i fallet Protector. Bolagets historik är så pass bra samt att ursprungliga ledningen finns kvar och är stora aktieägare. Inget att bekymra sig över där, även om det saknas historik över hur man gör i tuffa tider. Det har varit gynnsamt läge på försäkringsmarknaden hela Protectors livstid (i dess nuvarande form sedan 2004) och om konkurrensen skulle hårdna skulle de förstås kunna hitta på dumheter.

I fallet Vardia får man leta track record i vad ledningen har gjort i andra bolag. Vad gäller den norska och svenska ledningen (inkl. koncernledning och styrelse) är jag inte orolig men vad gäller den danska ledningen sätter jag ett stort frågetecken. Där är risken högre för att det skapas ett svart hål av kostnader men jag hoppas och tror att koncernledningen kan vara med och styra så att Danmark inte blir pannkaka. Det återstår att se. Mot slutet av året kan vi få ledtrådar kring hur det egentligen går i Danmark.

Protector rusar vidare ser jag och ändå så lågt värderad på p/e 8 för året och direktavkastning som en preferensaktie… Vardia däremot står och stampar med sina förluster… dessa j-kla gränser och prestige

Kenny :)

Nej då jag bara skämtar med dig vet att aktier ska man se på låååång sikt. Fast det finns ju något som heter timing med förstås. :)

Mvh

Herregud vad bitter en människa må vara ibland. Var kommer all den här bitterheten ifrån?

Jag tycker hela resonemanget med att ”alla” äger Protector nu så jag måste sälja. Hur gammal är vederbörande. Dessutom tyder det på att personerna i fråga inte är rationella då de låter sig styras av sina känslor. Dessutom är det här ju ingen ny företeelse direkt. Jag hittade WBM (senare Björn Borg) och Betsson genom två signaturer på DIs börssnack. Varav en av dem jag började höras med privat. Briljant man. Betsson äger jag än och bryr mig verkligen inte om hur jag hittade aktien och framförallt när jag köpte den, hundratals procent senare och med 23% i yield on cost.

För mig är det en fråga om tid. Visst kan jag gå igenom alla årsredovisningar själv (även om finansbolag är lite nytt för mig) men i en värld med begränsad tid är det här en omöjlighet fram tills jag drar mig till baka vid 45 :-) Därför läser jag gärna analyser istället, om siffrorna där ser bra ut går jag vidare och kikar själv. Det är ju ingen hjärnkirurgi vi har att göra med, det är aktier. Det jag räknar är avkastningen.

I Protectors fall är det sällan jag har kommit över ett bolag som så tydligt har de faktorer som jag letar hos ett bolag: värderingen, tillväxten, låg skuldsättning (god finansiell ställning), resultatet är positivt och ökar med tillväxten på omsättningssidan. Ofta när man hittar bolag saknar dom någon av dessa faktorer.

Med dom siffror vi har är det inte omöjligt med ett par hundra procent upp över ett par år och sen kommer bolaget ligga och avkasta med höga procenttal. En ren dröm med andra ord.

När det gäller riskfaktorer så ser jag främst att det skulle kunna komma ett nytt år där investeringsportföljen påverkar resultatet väldigt negativt, men hittills har sådana effekter varit övergående och ingen trend har inletts så det gör mig inte jättemycket om det skulle ske igen.

Jepp, ett dåligt år för investeringsportföljen skulle slå hårt mot Protector och kunna medföra förluster. Däremot är det ju av temporär karaktär och det påverkar också bara vinsten (inte kassaflödet). Över tid ger investeringsportföljen positiva bidrag till vinst och kassaflöde och därför föredrar jag att se på medelvärden när det gäller försäkringsbolag.

Det man ska oroa sig för är om försäkringsverksamheten börjar gå dåligt och combined ratio stiger kraftigt. Nu finns det ju inga sådana tecken än så länge, snarare tvärt om.

NBR, antar att du syftar på mig och kommer därför svara. 1. Det var ingen bitterhet i mitt inlägg. Tolkar du det så får den tolkningen stå för dig. Nota bene: Att efterlysa mer kritiska inlägg är inte samma sak som att vara bitter. Alla som inte håller med dig är inte bittra. Att du börjar kommentera ålder och dylikt tyder på att du kanske borde granska din egen ödmjukhet innan du dömer andra. Jag har inte köpt Protector och kommer inte att göra det i fortsättningen för jag förstår inte verksamheten. Om du tror att jag är bitter därför har du fel. Det finns tusentals bra investeringar att göra. Protector är död för mig.

Att så många äger protector gör att risken för grupptänkande ökar. Om man efterfrågar inlägg som tar upp riskerna ses man som bakåtsträvare och som någon som inte förstår storyn. Nej, jag är den första att erkänna att försäkringsbolag inte ligger inom mitt kompetensområde. Även efter en ekonomiutbildning har jag fortfarande inte koll på hur man gör. Det enda jag undrar är om alla dessa småsparare gör sina egna analyser innan köp eller inte. Givetvis har bloggarna inget ansvar för folk som bara hoppar på tåget utan att förstå verksamheten. Är försäkringsbolag verkligen inom småspararnas kompetensområde?

Kudos till Kenny som ser att rapporteringen börjat bli väl skev i Prot-fallet. Det är när bloggarna tillsammans granskar ett case från alla synvinklar, såväl negativa, som positiva som en heltäckande analys kan göras, där man tar hänsyn till riskerna. Men som alltid bra inlägg, Kenny, ser fram emot nästa analys av ett bolag i en bransch som jag kan förstå mig på ;)

Väl mött,

Irving Kahn,

Jag har, som du säkert har förstått, snöat in bland bank och försäkring men tids nog kommer det analyser av bolag i andra branscher också. Först kommer det dock att bli ännu mer djupdykningar bland försäkringar, till exempel inlägg kring dina frågor om ledning och vallgravar. Ibland blir det mer fokus på möjligheter än problem och ibland tvärt om.

Jag tror att det år när börsen vänder ner och Protector plötsligt visar röda siffror kommer det att bli många kalla fötter bland de som har läst på för lite. Förluster är obehagliga, men med Protectors enorma portfölj kan det slå hårt mot resultatet om börs eller ränta rör sig häftigt.

Om du får slut på idéer i Portugal mfl. länder kanske det är dags att ta klivet ut i en ny bransch? Att sakta men säkert vidga sina vyer och öka kompetenscirkeln är aldrig fel. Man kan i och för sig säkert investera under ett helt liv utan att ta i ett enda försäkringsbolag, om man vill. Men ett gäng välrenommerade värdeinvesterare gillar ju försäkringsbolag (givet att de är välskötta och att ledningen är kompetent) och då är det på den betydligt hårdare amerikanska marknaden. De skulle inte tro sina ögon om de verkade i Norden. Vid någon tidpunkt lär väl bolagets historik tala sitt eget tydliga språk för att ledningen vet vad de gör eller inte och då är det trevligt att vara beredd.

Jodå, återkommer om lite kritiska vyer på Protector. Det har gått lite väl långt; det talas bara om tillväxt, guld och gröna skogar. Jag tycker bolaget är fint (det är ju mitt största innehav…) och speciellt intressant var det när värderingen var hälften mot idag, men nu på senare tid har haussningarna nått nya proportioner. Det kommer att bli baksmälla tids nog, för den enda vägen är inte upp. I alla fall inte upp längs en rät linje, men däremot upp längs en sinusvåg, kan jag tänka mig.

Ok Kenny du ska vara kritisk mot Protector du behöver ju bara använda samma glssögon som du använder när du tittat på Vardia i samma bransch och land enkelt. Visst det skrivs lite om Protector nu mot absolut inget tidigare men värderingen är inte det minsta ansträngd med p/e på 8 och direktavkastning i klass med preferensaktierna… och det måste ju även du tycka med P som största innehav.

Vardia har enligt mig en del att bevisa innan de uppvärderas och i det korta perspektivet är jag övertygad om att Protector är en bättre investering men du har i allafall väckt mitt intresse och jag kommer att bevaka bolaget.