De flesta banker, och i huvudsak mindre banker, tjänar huvudsakligen pengar på att låna in pengar billigt och låna ut pengar dyrt, dvs. att ha en god räntemarginal. På Finanstilsynets hemsida finns en guldgruva i form av mängder med data och nyckeltal för danska banker, så det har blivit dags för lite miniforskning.

Statistiken som redovisas i detta inlägg omfattar huvudsakligen banker i Danmark i ”kategori 1-3” vilket i princip innebär banker med mer än ett eller två kontor (egentligen rörelsekapital > 250 MDKK). Läs med om de olika kategorierna och om konsolideringen på den danska bankmarknaden på denna länk. Jag har rensat bort sex banker från statistiken som bara gör jämförelsen skev då de antingen har gått i konkurs eller har andra uppenbara problem vilket visar sig i mycket avvikande data (t.ex. kraftigt negativ räntemarginal eller räntemargial på över 100 %).

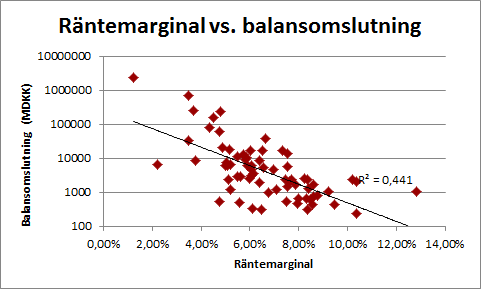

Vi kan börja med att konstatera att det verkar finnas ett relativt starkt samband mellan balansomslutningen och räntemarginalen. Ju mindre bank (=mindre tillgångar), desto högre är räntemarginalen. Räntemarginalen har beräknats som (ränteintäkter/utlåning)-(ränteutgifter/inlåning) där inlåning och utlåning gäller 31 december. Siffrorna blir alltså något missvisande för banker vars in- eller utlåning har vuxit eller krympt kraftigt under året. De flesta bankers utlåning har minskat vilket innebär att utlåningsräntan överskattas. Notera den logaritmiska skalan på y-axeln för balansomslutningen.

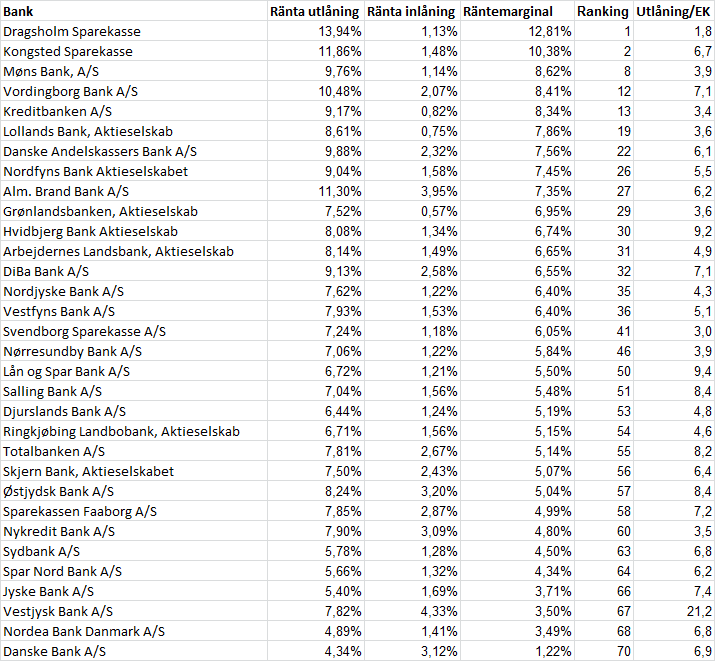

Vi kan betrakta ett antal banker av intresse i tabellen nedan där räntor och räntemarginaler redovisas. Rankingen avser räntemarginalen bland de danska bankerna i kategori 1-3 och utlåning i förhållande till eget kapital är med mest som kuriosa även om man kan notera att de banker med lite högre hävstång på sin utlåning generellt sett har lägre räntemarginaler.

Notera återigen att beräkningen är förenklad och överskattar räntemarginalen för banker vars utlåning krymper. För Lollands bank är räntemarginalen i tabellen exempelvis drygt en procentenhet för hög.

De stora bankerna finns längst ned i listan och Danske bank sticker ut med extremt dåliga räntemarginaler! Utöver de stora bankerna finns också banker med problem långt ned i listan som Vestjysk och Östjydsk bank. Både de stora bankerna och krisbankerna sticker framförallt ut genom att ha höga inlåningsräntor.

Kring Lolland/Falster/Sydsjälland/Mön är räntemarginalerna mycket höga jämfört med resten av Danmark. Möns bank fusionerade i närtid med Kongsted Sparekasse vilket gör att banken är en av stjärnorna i Danmark när det gäller räntemarginal. De höga räntemarginalerna beror både på höga utlåningsräntor och låga inlåningsräntor.

Nordjyske bank har en likvärdig räntemarginal som BankNordik (som inte är med i tabellen ovan eftersom det är en färöisk bank). BankNordik har högst räntemarginaler av de fyra färöiska bankerna.

Räntemarginalen för Nordjyske bank, Lollands bank och Vordingborg bank minskade stadigt under perioden 1995-2007 i takt med en kraftig ökning av utlåningen där bankerna slogs om vem som kunde låna ut mest pengar. Omkring 2007-2008, i samband med att krisen slog till, vände utvecklingen för både utlåningstillväxt och räntemarginaler och därefter har räntemarginalerna stadigt förbättrats. Nu är räntemarginalerna uppe kring normala nivåer om man ser över perioden 1995-2012 och om ekonomin förbättras i Danmark kanske de kan förbättras ytterligare.

Slutord

Höga räntor hänger samman med hög risk i utlåningen. Det finns en studie av Lars Krull på Aalborg Universitet som visar att Danske bank har de mest solida kunderna och småbankerna har kunder med en betydligt svagare finansiell ställning. Småbankernas sätt att hantera den högre risken i utlåningen är dels höga utlåningsräntor och dels en lägre finansiell hävstång vilket gör att större kreditförluster kan tolereras. Det här är förmodligen ett av småbankernas största problem, nämligen att storbankerna kan konkurrera med pris och plocka russinen ur kakan.

Medan småbankernas svaghet är att de får låna ut till svaga kunder så är småbankernas styrka samtidigt nöjda kunder, vilket Aktieingenjören har visat i ett inlägg. Det kan tyckas vara lite märkligt att kunderna är så nöjda trots att inlåningsräntorna är så låga och utlåningsräntorna är så höga, men så är det. Trots att alla banker i teorin erbjuder mer eller mindre samma tjänster verkar det ändå vara värt att stanna kvar som kund i lokalbanken (eller att det är för jobbigt att byta i förhållande till vinsten) även om villkoren är lite sämre.

När man läser detta (otroligt intressant) så inser man att dansk bankverksamhet är en annan sport än svensk. Vordingsborgs bank borde vara en av världens lönsammaste verksamheter, om det inte vore för det där med risk. Teoretisk ROE på 70 procent! Bara att pumpa in pengar ju…

Japp, Lundaluppen. Vi snackar helt andra räntemarginaler och ganska olika risker i utlåningen vilket framgår av Aalborg-undersökningen som jag länkade till.

Den redovisar kvoten främmande kapital/eget kapital hos bankens kunder, alltså ungefär inversen av soliditeten. Några exempel från 2011:

Tönder bank: 15 (det gick åt helvete för dem)

Östjydsk: 6,4 (slapp konkurs tror jag men gör nyemission eller något liknande)

Lollands: 6,2: det blev enorma nedskrivningar under 2012 men man undvek förlust!

Vordingborg: 5,3 (räddas av Lollands bank)

Vestjysk: 5,2 (i princip övertagna av staten genom konvertering av hybridkapital)

Nordjyske: 4,2

BankNordik: 3,7

Alla utom de sex största bankerna: 3,3

Genomsnittet i Danmark: 3,1

De sex största bankerna: 2,7

Danske: 2,5

Jag tolkar ovanstående för småbankerna som att en hög andel privatlån väger upp för svaga företagskunder i t.ex. Lollands. I exempelvis Vordingborg och Vestjysk är företagskunderna dominerande och när de är svaga och ger upphov till kreditförluster går det åt skogen.

Ytterligare rekommendad läsning för er Lollands bank-ägare där ute:

http://vbn.aau.dk/files/81179105/Banker_i_Danmark_24092013.pdf

I denna artikel säger Lollands banks VD Anders F Möller att det finns ambitioner om att expandera till Nästved och Prästö.

http://www.sydtid.dk/lollands-bank-lukker-fire-lokalafdelinger-efter-fusion

Fusionsmöjligheter med Möns bank nämns också:

– Hvis vi skal noget, så skal vi til Næstved eller Præstø. Det er vores ambition på lidt længere sigt.

– Godt nok er Præstø ikke så stor, men der er tilgengæld kun Møns Bank. Dem kunne vi jo også fusionere med på et tidspunkt, lyder det fra direktøren i Lollands Bank.

15 anställda får gå närmsta halvåret när kontoren stängs

”Af bankens i alt 110 ansatte skal der skæres 15 stillinger bort over det kommende halve år.”

Bankdirektør Anders Møller kan ikke oplyse, hvad der fremover skal være i de banklokaler, der bliver tomme efter 1. maj. Han ved dog, at Lollands Bank sætter bygningerne til salg, bortset fra lokalerne i Lundby, der er lejede.

LB ska sälja de tre kontoren som man äger vilket kommer ge engångsintäkter som man säkert kommer kunna kvitta mot skatteavdragen man får tillgång till via fusionen.

Stort tack för det intressanta inlägget och för länken till informationen om Lollands Bank:-)

Skulle kunna tänka mig att cirka 10 tjänster på ”back office” sidan även får sluta under de närmaste åren. Anders Møller hade ju nämnt den siffran i samband med de besparingar på 10 miljoner som fusionen skulle ge.

Känns spontant som att de 15 tjänster som nämns i artikeln utgörs av de anställda som arbetar på de fyra kontoren som ska läggas ner (om man räknar med cirka 3-5 anställda per kontor).

Schysst att de ägde lokalerna och får in lite likvider, dock kan det vara dyrt att avskeda personal så det kanske går jämnt ut.

Mvh

Kenny

Bör läsas

http://finanswatch.dk/Finansnyt/Pengeinstitutter/article6424875.ece

Zen,

Ja säkert ryker fler under kommande år. Tidigare har det ju talats om naturliga avgångar och det är säkert de tjänsterna.

Osäkerheten i Lollands bank har ökat i och med detta. Jag vill inte påstå att risken har ökat, men hur allt detta faller ut är inte helt klart och om man går plus eller minus på försäljningar av kontor jämfört med att sparka personal är oklart som du säger. 15 pers på fyra kontor måste vara de anställda. Vordingborg hade 3-4 pers per kontor och resten hör väl till Lollands kontor. Lite märkligt att de gör något så drastiskt egentligen om de planerar att expandera mot Mön i framtiden. Kontoret närmast Mön hade väl helt enkelt kunnat flyttas och personalen där fått behålla jobben?

Efter några dagar har börskursen inte reagerat överhuvudtaget, så nyheten kanske var helt neutral?

—

kalle56,

Jag försökte mig på en liknande jämförelse tidigare men insåg att det var svårt då alla inte redovisade rätt siffror i noterna, men 50 % för Lollands bank känner jag igen men jag minns inte att Nordfyns såg så illa ut. Nordjyske ligger långt ned, men de drog ju ut på plågan och konstaterade jättekreditförluster (som tidigare var nedskrivna) under 2013 så det ser nog värre ut om man gör om räkneövningen efter 2013 års årsbokslut.

Högintressant artikel och tabell! Tackar för länken.

Jo, man hjälpte ju ett antal mjölkbönder ut ur näringen som man uttryckte det. Allt för att skapa långsiktigt lönsamma enheter. Från Q2 till Q3 var det nere på ett par miljoner bara. Frågan är om det var en stor engångs rensning , så allt hopplöst är bortrensat nu? Det är ju trots allt 513 miljoner kvar av reserveringar efter detta.

Hej Kenny,

Att flytta kontoret vore det mest logiska. Därför antar jag att Lollands ledning redan bestämt sig för att försöka få till en fusion med Möns Banks inom de närmaste åren.

När det gäller börskursen så tror jag att det just är den ökade osäkerheten som ligger bakom. Samt att nedskärningarna inte var speciellt stora, med tanke på att 4 kontor ska läggas ner. Hade de exempelvis aviserat stora nedskärningar på ”back office” delen där synergierna finns så tror jag att kursen reagerat positivt.

Känns som att Lolland är en sån aktie där ingenting kan tas ut i förskott, det är endast resultaten som räknas;-)

Mvh

kalle56.

Jaså :-)

Det återstår väl att se om det var en engångshändelse eller inte. Jag blev i alla fall förvånad när jag såg den enorma spiken i konstaterade kreditförluster eftersom det avvek så från hur det har sett ut tidigare sedan ungefär 2008. Jag håller tummarna för stora återvinningar i framtiden i alla mina tre danska bankinnehav, men vågar inte räkna med det i något av fallen utan ser det som en bonus!

—

Zen,

Ja, ju mer man tänker på det, desto mer verkar en ytterligare fusion trolig. Lollands bank måste vänta på att Finanstilsynet knackar på hos Möns bank först bara. De har väl inte varit på besök sedan 2008 eller något sådant för att kika på låneböckerna och innan det har skett lär fusion inte bli aktuellt. Möns skred ju ned så till den grad att de gick med förlust nyligen, så de kanske skriver ned i hyfsat tillräcklig omfattning ändå, men vad Finanstilsynet hittar verkar det som man aldrig kan veta ;-)

Det är bara att vänta och se när resultaten kommer! Helåret 2014 borde inte bli så tokigt och då kanske det till och med kan bli tal om en liten utdelning?

Ja vi får hoppas på stora nedskrivningar i Möns bak, dvs en repris på hur Vordingborg fusionen gick till skulle sitta fint!

Tror inte på utdelningar ännu, antagligen vill de förbättra den finansiella ställningen lite först.

STORT GRTTIS till kursrusningen i Protector (ditt nya största innehav ?), själv har jag ”bra” 10% av portföljen i bolaget.

Du ser det lönar sig att inte ligga för nära index;-)

Mvh

Zen,

Inför ännu en eventuell fusion är fortsatt slopad utdelning att föredra om det är förhållanden mellan eget kapital som ska styra igen men trots hybridkapital är den fusionerade Lollands bank inte en särskilt finansiellt svag bank så en liten miniutdelning i stil med 10-20 % av vinsten som BankNordik hade annars varit ett alternativ…

Tackar tackar. Jag ökade faktiskt pyttelite i Protector häromdagen igen till ca 19,5 och jag tror det blev mitt största innehav redan då. Jag har skrivit ett inlägg om det som inte är postat än eftersom jag har postat en massa annat men det kanske kommer ikväll. Igår kom ju siffror om omsättningen av bostäder i Norge och det ser inte vackert ut om det fortsätter, men jag oroar mig inte för Protector för det…

Vi får se hur länge jag står ut med att äga index om det ser ut på det här viset :P