Den 4 september meddelade Svendborg Sparekasse och Vestfyns bank att man avser att fusionera till ”Fynske bank”. Den danska bankmarknaden är under kraftig konsolidering och fler fusioner bland småbankerna är att vänta. Detta inlägg går igenom läget på Fyn bland de börsnoterade bankerna efter den utannonserade fusionen.

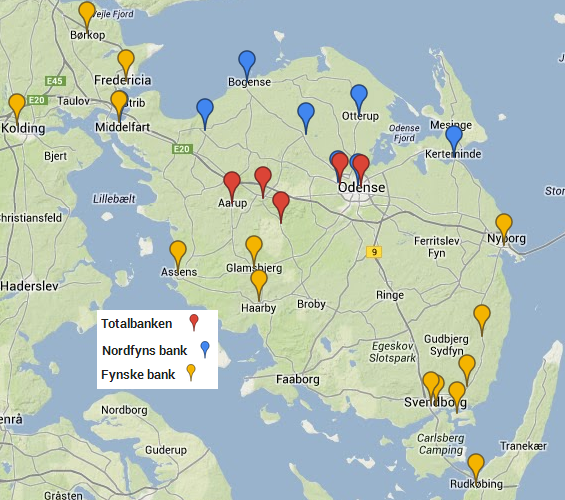

Till att börja med kan vi se på kontorsnätet för de börsnoterade bankerna med huvudfokus på Fyn. På kartan visas Fynske bank (gult), Nordfyns bank (blått) och Totalbanken (rött). Kartan är skapad med Google Maps Engine Lite.

Fynske bank har uttryckt att de tänker öppna en filial i Odense, där både Nordfyns bank och Totalbanken redan har två filialer var (varsin i centrum och varsin i utkanten). Odense är Fyns största stad, med ett invånarantal lite större än Västerås, och en bank med avsikt att bli ”Fyns bank” måste naturligtvis ha kontor där. I Odense finns de flesta större danska banker för övrigt representerade och det är utanför städerna som småbankerna utmärker sig med sin närvaro. Om Fynske bank skulle fusionera med ytterligare någon småbank (eller egentligen vilken bank som helst) skulle man slippa att etablera ett nytt kontor i Odense eftersom nästan alla banker finns på plats där.

Överlappen bland de fynska bankernas kontorsnät som är representerade i kartan ovan är följande:

- Middelfart (Nordfyns och Fynske)

- Odense (Nordfyns och Totalbanken har två var och Fynske en planerad)

I övrigt är det klent med överlapp.

Ser man bara till överlapp av kontor så skulle exempelvis en fusion mellan Nordfyns bank och Totalbanken inte vara så dumt. Totalbanken är dessutom nära att överskrida ett av kriterierna i ”tillsynsdiamanten” (fastighetsutlåningen står för nästan 25 % av utlåningen och andelen har ökat de senaste kvartalen) och är i skriande behov av en fusion. Då kan man ur Totalbankens synvinkel få en bättre spridning i utlåningen och ur båda bankernas synvinkel kan man kapa kostnader genom att stänga två kontor och förhoppningsvis genomföra ytterligare besparingar. Via en ytterligare fusion med Fynske bank skulle banken bli en relativt stor dansk bank som täcker hela Fyn och dessutom kunna effektivisera ytterligare genom att släcka ned ett par kontor.

Om vi utvidgar bilden till fler banker som är potentiella fusionsobjekt finns det fler överlapp. Sparekassen Faaborg, som fusionerar med Sparekassen Själland inom kort, har exempelvis filialer i Assens och Haarby (överlapp med Fynske bank), Kerteminde (överlapp med Nordfyns bank), en hel drös med kontor i Odense C (överlapp med alla andra) och Middelfart (överlapp med Nordfyns och Fynske) medan det finns unika lokalkontor i Norra Broby, Ringe, Vester Skerninge, Årslev och förstås i Faaborg.

Sparekassen Själland är en av Danmarks större banker, som tidigare bara har varit verksamma på just Själland. Fusionen med Sparekassen Faaborg är deras första insteg på Fyn och deras VD har gått ut med en öppen inbjudan till ytterligare fusioner på Fyn. Detta skedde innan Fynske bank-fusionen utannonserades.

Andra banker verksamma på Fyn förutom de stora bankerna är

- Lån & Spar bank, som är en spretig bank med ett kontor i Kolding (överlapp med Fynske bank) och ett i Odense (överlapp med alla).

- Danske andelskassers bank har massvis med kontor på Jylland och Fyn, varav fyra på Fyn där överlapp finns i Odense och Svendborg medan två kontor belägna mittemellan Odense och Svendborg inte gör det.

Dessa två banker har ganska svaga finanser för tillfället vilket försvårar fusioner (åtminstone till hyggliga villkor).

IT-system som kriterium för fusion?

En intressant artikel i Finanswatch tar upp vilka IT-system som olika banker på Fyn använder och hävdar att framtida fusioner kommer att genomföras enklare och billigare om bankerna redan använder samma IT-system. Det är dyrt att byta IT-system helt och hållet. De mindre danska bankerna köper in sina IT-system från externa leverantörer och fördelningen är följande (för en lista över vilka system bankerna använder finns exempelvis följande länk):

- SDC: Svendborg Sparekasse, Middelfart Sparekasse (en bank med kontor kring Middelfart, ett kontor i Odense och ett gäng kontor i området där Jylland gränsar mot Fyn). Också Lån & Spar bank använder SDC:s system.

- Bankdata: Vestfyns bank, Nordfyns bank, Sparekassen Själland

- BEC: Totalbanken. Också Danske Andelskassers bank använder BEC:s system.

Artikelförfattaren menar att valet av nytt banksystem för Fynske bank är avgörande för framtida fusioner där Fynske bank kommer vara inblandade. Valet är inte helt enkelt eftersom den något större banken Svendborg Sparekasse använder SDC medan Vestfyns bank använder Bankdata medan tänkbara fusionspartners använder olika system. Totalbanken sticker ut med ett eget system och blir dyra att fusionera med i vilket fall som helst. Totalbankens styrelseordförande kommenterar fusionen mellan Svendborg och Vestfyns med att det inte är aktuellt att delta i fusioner än på några år.

För övrigt använder Lollands bank och Vordingborg bank redan samma IT-system, vilket underlättar deras fusion. Även Möns bank och DiBa bank använder samma system om fusion med någon av dessa banker skulle bli aktuella i framtiden.

Kort om aktieägarnas villkor i fusionen mellan Svendborg och Vestfyns

Villkoren för aktieägarna är intressanta att följa, då de kan ge ledtrådar om hur det kan komma att se ut i framtida fusioner. Tidigare har Sparekassen Faaborg köpts ut av Sparekassen Själland till ett P/B-tal på 0,35 och i fusionen mellan Lollands bank och Vordingborg bank planeras det att aktieägarna får en andel av den nya banken baserat på det egna kapitalet vid en viss brytpunkt.

I fusionen mellan Svendborg och Vestfyns får vi se en tredje variant. Bankerna är mer eller mindre jämnstarka (Svendborg har något starkare finanser men svagare lönsamhet och vice versa gäller för Vestfyns) och i överenskommelsen har helt enkelt varje bank getts en andel i den fusionerade banken. Rent tekniskt ska Svendborg genomföra en split 1:10 för att förhållandet därefter ska sättas till 1:11, vilket resulterar i att Vestfyns aktieägare får 36,3 % av den fusionerade banken.

Om man jämför det egna kapitalet mellan Vestfyns/Svendborg så var fördelningen vid halvårsskiftet 30/70 vilket betyder att Svendborg i någon mening betalar en premie. Vestfyns har 30 % av det egna kapitalet i summan av de båda bankerna, men får 36 % vid fusionen. Det är också Svendborgs aktieägare som i samband med fusionen ska höja aktiekapitalet med 27,5 miljoner danska kronor (jämfört med Svendborgs aktiekapital på 48,3 miljoner) för att möjliggöra detta.

Detaljerna och diverse pro forma-siffror kan man läsa i Svendborgs pressmeddelande.

Svendborg har varit lönsammare än Vestfyns under krisen (avkastningen på det egna kapitalet har i snitt varit högre under de fem senaste åren), men i nuläget är Vestfyns både lönsammare och högre värderade sett till olika värderingsmått vilket förmodligen är orsaken till att Svendborgs aktieägare är de som får de något sämre villkoren vid fusionen. Men, i mina ögon är båda bankerna vinnare i denna fusion precis som i mer eller mindre alla fusioner mellan så här små banker. De starkaste småbankerna kan säkert överleva länge till på egen hand, men på sikt måste de bli större för att kunna bli riktigt lönsamma och stå starka mot fler och hårdare myndighetskrav. Denna slutsats har många banker redan dragit då konsolideringen är i full fart.

Slutsatser

Konsolideringen på den danska bankmarknaden fortsätter och hela detta inlägg består egentligen av diverse spekulationer om kommande fusioner på Fyn. Det man kan vara relativt säker på är att ytterligare fusioner kommer att genomföras (förmodligen också på Fyn) och att det fortfarande finns ett överflöd av banker i Danmark.

Som aktieägare och intresserad av Nordfyns bank ser jag det som sannolikt att Nordfyns bank inte finns kvar som en självständig bank om fem år. Vilken konstellation som slukar banken och till vilka villkor återstår att se. Blir det inte den ena blir det säkert den andra (eller tredje). Med tanke på Nordfyns höga kostnadsläge (K/I-tal före nedskrivningar kring 70 %) bör det finnas möjligheter till sänkta kostnader vid fusion då banken dels blir större och dels får ett överflödigt kontor oavsett om det blir fusion med Sparekassen Själland eller Fynske bank. Med tanke på Nordfyns redan goda lönsamhet, trots de höga kostnaderna, finns inga skäl att gå med på några skambud.

Jag vet inte om danska ekonomitidningar har gjort samma val som di.se och undviker att publicera riktiga nyheter på nätet. Men jag hittade en intressant notis när jag var i Köpenhamn förra veckan.

*******************

Banker kämpar för selvständigheten

No er danske bankkrak rkket längere väk men en räkke banker er i stedet tvunget til att overveie muligheden for att göre staten till medejer, skriver Jyllands-Posten. Inden for det kommende år skal bankerne tage stilling til, om de vil indfri de såkaldte hybridlån, det täller med i bankernes solvens, men koster mere end 10 pct i rente.

Derfor vil bankerne gerne af med de statslige lån, men flere banker har på nuvarande tidpunkt ikke kapital nok til at kunne indfri lånene, heribland Danske Andelskassers Bank og Vestjysk Bank.

Hos Vestjyst overvejer man defor att konvertere det statslige lån – eller dele af det . til aktier, hvilket den tidligere har gjort. Staten ejer allerede 50 pct. af banken idag. Ud over Vestjysk Bank er staten på nuvarande tidspunkt medejer af Basisbank, Vordingborg Bank, Sparekassen Himmerland og Lollands bank.

*****************

Jag blev lite förvånad över att hitta Lollands bank och Vordingborg bank på den listan. Har du någon mer info om hur danska staten blev delägare i bankerna?

Aktieingenjören,

Vordingborg har haft det tufft och har, liksom de flesta danska banker, lånat en del hybridkapital av danska staten. Om de har konverterat aktier så att staten är ägare har jag inte koll på.

Lollands bank har däremot inte lånat hybridkapital, så där förstår jag inte artikeln om inte staten var ägare sedan tidigare. Ägarbilden klargörs mig veterligen ingenstans utom att den är spretig (ingen eller få ägare med mer än 5 % av aktierna).

Se exempelvis balansräkningen eller riskrapporten för klargörande om noll hybridkapital: http://www.lollandsbank.dk/huset/Risikorapport.pdf

Några banker måste säkert konvertera hybridkapitalet till aktier medan andra söker fusion för att slippa, som Vordingborg. Om fusionen Vor bank går igenom måste de göra sig av med hybridkapitalet så småningom, men det fixar de med hjälp av Lollands starka finanser.

När det gäller kvalitet på danska nättidningar är det nog som di.se förresten; det mesta kostar dessutom pengar om man vill läsa hela artiklar. :-)

Jag hittade följande lista där det står att staten äger 2 % av Lollands bank och 14 % av Vordingborg bank.:

http://www.landbrugsavisen.dk/Nyheder/Netnyheder/2012/11/5/Saamegetejerstatenafdinbank.htm

”Årsagen til statens ejerskab er primært Bankpakke I, hvor man skød et sikkerhedsnet ind under de almindelige kunder indskud i banker og sparekasser. Finanssektoren betalte over to år over 35 mia. kr. til statens selskab »Det Private Beredskab«. Denne betaling kunne ske i form af aktier og garantbeviser.”

Snyggt jobbat!