Under det senaste halvåret har tre fusioner gällande börsnoterade danska banker utannonserats där den första är fusionen Møns Bank och Kongsted Sparekasse, den andra är fusionen Sparekassen Sjælland och Sparekassen Faaborg och den tredje är fusionen Lollands bank och Vordingborg bank. Detta inlägg går på en övergripande nivå igenom konsolideringstrenden på den danska bankmarknaden sedan 2007.

Den danska bankmarknaden konsolideras kraftigt

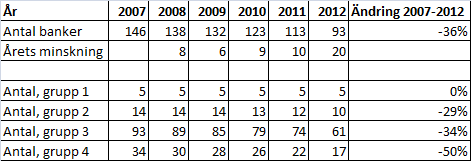

Sedan 2007 har det totala antalet banker i Danmark minskat kraftigt, från nästan 150 till under 100 och antalet konsolideringar har ökat på senare år. Den danska tillsynsmyndigheten Finanstilsynet redovisar nyckeltal för samtliga danska banker. Bland annat går det att få fram information om antalet banker i olika storlekskategorier baserat på datan. Finanstilsynet delar in bankerna i grupper baserat på storleken på rörelsekapitalet (omsättningstillgångar minus kortfristiga skulder). Grupperna är följande (länkar är till utförda analyser):

- Grupp 1: Rörelsekapital > 65 miljarder. I denna grupp finns Danske bank, Nordea, Jyske bank, Sydbank och Nykredit.

- Grupp 2: Rörelsekapital > 12 miljarder. Detta är medelstora banker som Sparekassen Sjælland, Danske Andelskassers Bank, Ringkjøbing Landbobank, Vestjysk Bank och Spar Nord Bank.

- Grupp 3: Rörelsekapital > 250 miljoner. Här finns majoriteten av de danska bankerna som jag skulle kategorisera som små. Exempel bland de börsnoterade är Nordjyske bank, Grønlandsbanken, Nordfyns bank och Lollands bank.

- Grupp 4: Rörelsekapital < 250 miljoner. Detta är de riktigt små bankerna. I denna grupp finns ingen börsnoterad bank.

De fyra färöiska bankerna, däribland BankNordik, ingår inte i denna data.

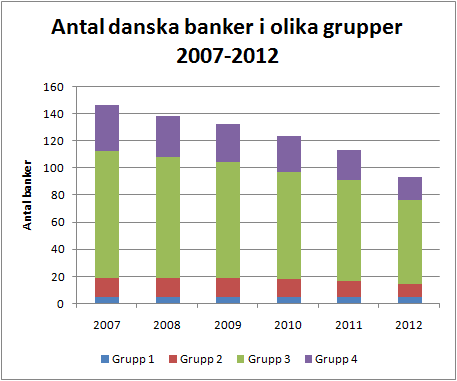

Antalet banker i de olika grupperna har utvecklats på följande vis 2007-2012.

Samma data fast i tabellform ses nedan.

Trenden är tydlig och bör inte vara någon överraskning; det försvinner fler mindre banker än stora banker. Hälften av alla pyttesmå banker i grupp 4 har försvunnit sedan 2007 och drygt en tredjedel av de små respektive knappt en tredjedel av de medelstora bankerna har försvunnit. Bland de stora finns samtliga kvar. Totalt hade 53 banker försvunnit vid årsskiftet 2012 sedan början av 2007.

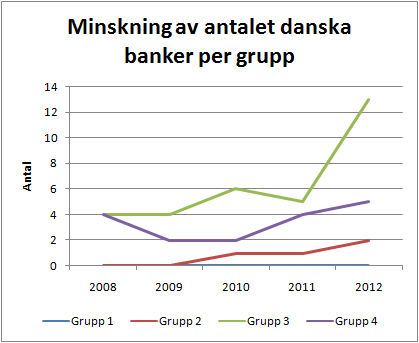

Minskningstakten har ökat de senaste åren med en rekordkonsolidering under 2012 då antalet banker minskade med hela 20 stycken. Om vi ser till hur minskningen har sett ut per grupp framgår det av följande figur.

Konsolideringen har tagit fart i alla grupper, utom bland de största bankerna i grupp 1. I antal är ökningen störst i grupp 3 (som också innehåller flest banker) men som andel av antalet banker i gruppen är ökningen störst i grupp 4, dvs. bland de allra minsta bankerna.

Framtida utveckling

Om jag får göra en inte allt för vågad gissning kommer konsolideringen att pågå i många år till och det är framförallt de allra minsta bankerna som kommer att bli större, men också de medelstora och stora bankerna kommer att växa sig större genom uppköp och fusioner.

Det är däremot inte alls säkert att konsolideringen kommer att fortsätta i samma rasande takt som hittills. Under 2013 verkar antalet fusioner inte bli lika många som under 2012 (jag känner bara till de tre nämnda), men det pågår säkerligen en hel del arbete bland de danska bankerna om att stärka sin ställning eller säkra sin överlevnad genom att slå sig ihop med konkurrenter.

Om konsolideringen resulterar i att det blir 80, 50 eller 20 banker kvar i Danmark är svårt att säga, men det finns ledtrådar att söka från andra länder. Om man ser till hur det ser ut i Sverige så har de fyra storbankerna ungefär två tredjedelar av inlåningen (källa: Svenska bankföreningen) medan lokala sparbanker står för ungefär en tiondel av både inlåning och antal kontor. Andra bankaktiebolag, utländska banker och övriga institut står för 25 % av inlåningen. Med andra ord är bilden bortom storbankerna ganska splittrad även i Sverige. Ser man till hur det har sett ut i krisens Spanien så har ungefär 80 % av bankerna försvunnit sedan krisens utbrott. Så illa blir det nog inte i Danmark, utan antalet banker kommer säkert att vara någonstans inom det breda intervallet 40-70 stycken om fem år, om jag ska göra en gissning. Det är en helt annan situation än de 150 banker som utgjorde marknaden före krisens utbrott.

Det finns fortfarande många svaga småbanker som har för höga kostnader eller andra svagheter för att kunna stå på egna ben i framtiden. Några exempel på banker som jag inte tror finns kvar som självständiga banker om fem år är DiBa bank och Totalbanken. DiBa borde söka fusion med någon eller några av bankerna nere på Sydsjälland/Lolland medan Totalbanken borde ha all anledning att slå sina kloka huvuden ihop med någon eller några av de andra bankerna på Fyn. Det finns också ett helt gäng småbanker på Jylland som säkert kommer att fusionera.

Jag skulle undvika att överväga en investering i de svaga småbankerna, där uppköp/fusioner kan ske till skambud. Se exempelvis vad som hände Sparekassen Faaborg som köptes upp till ett P/B-tal på 0,35 vilket visserligen var en stor premie vid tillfället men som inte är något högt pris i absoluta tal. I nuläget handlas i princip alla börsnoterade danska banker kring den nivån eller högre. Bättre är att investera i de finansiellt starka bankerna som kan dra nytta av ytterligare konsolidering i branschen.

I skrivande stund har 24 av 28 börsnoterade banker släppt halvårsrapporter och jag återkommer med kommentarer kring dessa när samtliga banker har rapporterat!

Tack Kenny!

Intressant och välskrivet inlägg!

Mvh

Det är kul att det finns en liten kärntrupp av intresserade ;-)