Vid genomgången av 25 börsnoterade danska banker, där huvudsyftet var att hitta turn-around cases, stack två banker ut som både finansiellt starka och lönsamma. Den ena av dessa är Grønlandsbanken, hädanefter benämnt ”Grönlandsbanken” (med svenskt ö eftersom danskt ø är hopplöst att skriva). Jag tänkte prova att göra en analys enligt min checklista för att eventuellt återvända till mer detaljer i ett senare inlägg, likt alla de detaljer som har analyserats för tre andra danska banker.

Grönland – ett grönt land?

Grönland är ett märkligt namn på ett land som består av is och några snuttar kust. Om du trodde att Sverige är glesbefolkat med sina ungefär 20 invånare per kvadratkilometer så är det inget mot Grönlands befolkningsgleshet på smått otroliga 0,03 invånare per kvadratkilometer. På hela ön bor ungefär lika många invånare som i Halmstad, närmare bestämt 56 000 invånare. De största orterna är följande (källa: Wikipedia):

Huvudstaden Nuuk är alltså störst och är ungefär lika stort som Falköping, som X2000 mellan Stockholm och Göteborg passerar. Befolkningen på Grönland åldras, men varken växer eller krymper trots att det föds fler än det dör (nettoutvandring) och en trend verkar vara att folk flyttar till de större orterna, framförallt till Nuuk.

Grönlands ekonomi består av fiske, en stor offentlig sektor (som får en del bidrag från Danmark, ca 25 % av BNP) samt lite turism, byggindustri och gruvdrift plus annat som får ett samhälle att gå runt. Det finns stora förhoppningar om ökad prospektering på Grönland, vilket framgår tydligt av Grönlandsbankens årsredovisningar. Om prospekteringen inte kommer igång så verkar den övriga ekonomin vara ganska stagnerad. Man skulle kunna se prospektering som en joker för den Grönländska ekonomin och dess spegel – bankerna.

Grönlandsbanken gick samman med Nuna bank 1997. För sex år sedan hade Grönlandsbanken kontor på sex orter men efter att ha öppnat ytterligare ett kontor under finanskrisen har banken numer kontor på Grönlands sju största orter. På de orter där banken saknar kontor kan enklare banktjänster via Grönlandsbanken skötas i livsmedelsbutikerna KNI och på postkontor.

Konkurrenterna till Grönlandsbanken går att räkna med den ena ena handens pekfingrar. Konkurrenten heter BankNordik (se tidigare analys), som köpte tre filialer av Sparbank under 2010. Två av dessa stängdes under 2011 och numer har BankNordik endast en filial i Nuuk, som inte hanterar kontanter. Konkurrensen från BankNordik verkar vara om inte hård, så i alla fall märkbar. BankNordiks utlåning växte med 23 % under 2012 och står nu för ungefär 20 % av utlåningen på Grönland medan Grönlandsbanken står för resterande 80 %. Grönlandsbanken har alltså en mycket stark, näst intill monopolliknande, marknadsposition men BankNordik verkar ta marknadsandelar från en låg nivå.

Ytterligare en läsvärd analys av Grönlandsbanken finns på den tyska bloggen Value and opportunity innan vi går över till kriterierna enligt checklistan.

1. Storlek

Grönlandsbanken är ett litet företag noterat på danska small cap.

2. Finansiell styrka

Jag har ännu inte definierat något tydligt kriterium för finansiell styrka för finansbolag, men som framgår av jämförelsen mellan 25 danska banker så är det helt klart att Grönlandsbankens finansiella ställning är urstark. Siffror för 2012 är följande:

- Soliditet 17,6 %

- Kapitaltäckningsgrad 20,2 %

- Primärkapitalrelation 19,7 %

Egentligen säger siffran för soliditet allt. Grönlandsbanken har inte behövt låna hybridkapital av danska staten. Bolaget uppfyller kriteriet.

En notering här görs att Grönlandsbanken har en hel del åtaganden utanför balansräkningen, ”off balance-sheet items”. Posten är ungefär lika stor som det egna kapitalet, eller ungefär en fjärdedel av den totala utlåningen. Posten består av finansiella garantier, förlustgarantier på bostadslån, ”registration and conversion guarantees” och övriga åtaganden. Exakt vad detta innebär och varför posterna finns utanför balansräkningen har jag inte satt mig in i, men någon läsare kanske kan upplysa mig?

Utöver detta sysslar banken också med en del derivat, vilket kan kännas lite obekvämt jämfört med aktier och obligationer. Kanske är det för att hantera dessa risker som den finansiella ställningen hålls extra stark?

3. Vinsthistorik

Grönlandsbanken har gått med vinst varje år sedan åtminstone 1995. Bolaget uppfyller kriteriet.

4. Utdelningshistorik

Grönlandsbanken har delat ut pengar varje år sedan 1995 med undantag för 2008 och 2009, precis som alla andra danska banker som gick med i ”the Contingency Association according to the Danish Financial Stability Act”. Nordjyske bank beskrev situationen på följande vis och samma gäller Grönlandsbanken:

The bank has joined the Contingency Association according to the Danish Financial Stability Act. […]

According to the Danish Financial Stability Act, no dividend can be paid to the shareholders in 2009 and 2010.

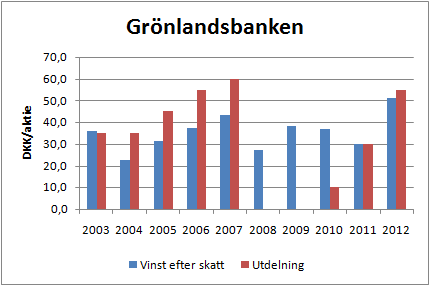

Vinst och utdelning de tio senaste åren visas nedan.

Som figuren ovan visar så har banken under de flesta år delat ut mer än vinsten efter skatt, vilket har sin förklaring i hur det Grönländska skattesystemet fungerar. Grönlandsbanken skriver följande om sin utdelningspolicy.

The BANK of Greenland has a goal to pay dividends to its shareholders in line with the bank’s expected development in operations and balance, tax optimisation, regulatory requirements on solvency and the shareholders’ expectations for cash-flow. It remains the goal of the Board of Directors that The BANK of Greenland’s solvency ratio stays at approximately 8-10 percentage points above the bank’s individual solvency requirement.

Det individuella kapitaltäckningskravet (solvency requirement) var 9,1 % under 2012 att jämföra med bankens kapitaltäckning på 20,2 %.

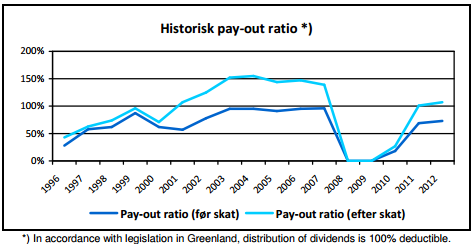

Den historiska utdelningsandelen ser ut som följer (bildkälla Grønlandsbankens årsredovisning 2012, sid 23):

Bolaget uppfyller kriteriet delvis.

Som följd av att bolaget kan dela ut i princip hela resultatet före skatt så är också direktavkastningen mycket hög. Till börskurs 620 DKK blir direktavkastningen 8,9 %. Å andra sidan verkar den Grönländska skatten på utdelningar vara hög (40 %). Enligt diskussion bland kommentarerna på Value and opportunitys analys så kan utländska investerare få tillbaks skatten och här kan den som investerar i bolaget alltså få en intressant övning i myndighetskontakter. Om man har investeringssparkonto i Sverige (skattefria utdelningar) och lyckas med myndighetsövningen så kan Grönlandsbanken se riktigt intressant ut med sin höga utdelning.

En länk som tar upp detta ämne på Grönlandsbankens hemsida finns här.

5. Vinsttillväxt

Mätt med treårsmedelvärden så har vinsten minskat marginellt mellan 2003 och 2012 (från 40,2 DKK/aktie till 39,4 DKK/aktie) vilket innebär att kriteriet inte uppfylls. 2012 gjordes dock ett rekordresultat på 51,3 DKK/aktie och bolaget får delvis godkänt på kriteriet.

Det egna kapitalet har under samma period vuxit med 60 %. Som vi ser nedan så var lönsamheten något högre än normalt under 2001-2003 medan den har varit något lägre än normalt 2010-2011 och det finns möjlighet till högre vinster framöver, men det återstår att bevisa.

6. Konkurrensfördelar och lönsamhet

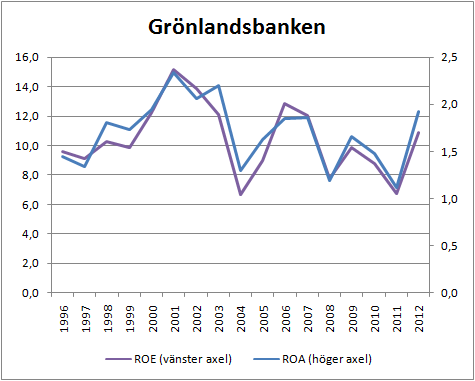

Konkurrensfördelar ger avtryck genom en hög och beständig hög avkastning på kapital. Avkastning på eget respektive totalt kapital (ROE respektive ROA) visas i figuren nedan:

ROE har varierat mellan 6,7 % och 15,2 % under perioden och ser inte överdrivet imponerande ut även om bolaget klarade finanskrisen mycket bättre än danska banker. IT-bubblan verkar ha påverkat desto mer.

Det som däremot imponerar är ROA som 2012 var 1,9 % och i medel under tre respektive fem år har varit 1,5 %. Detta är mycket högt för en bank! Exempelvis har Handelsbanken ROA kring 0,5-0,6 % men en stor finansiell hävstång. Med andra ord har Grönlandsbanken relativt låg lönsamhet på eget kapital på grund av en extremt låg hävstång samtidigt som avkastningen på det totala kapitalet är mycket hög.

Grönlandsbankens K/I-tal är lägre än hos jämförbara banker. 2012 var K/I-talet 54 %.

Nyckeltalen talar för att Grönlandsbanken i och med vad som nästan kan betecknas som en monopolsituation har en god och beständig lönsamhet vilket jag anser vara en vallgrav. På grund av den extremt låga finansiella hävstången speglas dock detta inte i ROE.

Bolaget uppfyller kriteriet för konkurrensfördelar och lönsamhet.

7. Trovärdig ledning

VD Martin Kviesgaard har suttit sedan 2006 och äger enligt senaste årsredovisningen 680 aktier i banken motsvarande ungefär 420 000 DKK. Detta kan jämföras med hans årslön på 2,5 MDKK som ökade med drygt 13 % sedan året innan. Ingen anmärkningsvärt hög lön, som precis som förväntat är något högre än hos de lite mindre bankerna Lollands bank eller Nordfyns bank.

En notering är att Grönlandsbanken tidigare, precis som Nordjyske bank, har haft ett delat ledarskap under ett antal år. Nuvarande VD är den tredje som har posten sedan 1982 vilket innebär att VD brukar sitta länge på sin post.

Banken verkar välskött och även om VD skulle ha kunna ha lite lägre lön och lite större aktieinnehav så är det inget att anmärka på. Bolaget klarar kriteriet.

8. Gynnsam ägarbild

De största ägarna är (källa):

- TF Holding P/F, The Faroe Islands 14.58%

- The Government of Greenland 13.70%

- Nuna Fonden 13.33%

- Wellington Management Co. 9.85%

- AP Pension 8.00%

- Investeringsforeningen Nielsen Global Value 5.56%

Den grönländska staten äger alltså en ganska stor andel medan resten ägs av institutioner. Den grönländska staten är förmodligen den starkaste ägaren här och eftersom ägarandelen överskrider 10 % så anser jag att bolaget delvis uppfyller kriteriet.

Sammanfattning och värdering

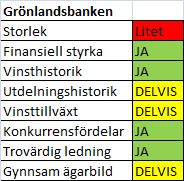

Sammanfattning av kriterierna ses nedan.

Som synes finns många styrkor men också vissa, om än inte stora, brister. För ett så litet bolag skulle jag vilja se antingen fler styrkor eller en låg värdering för att bli riktigt intresserad. Det som lockar är den höga direktavkastningen på grund av den grönländska skattesituationen och bolagets monopolsituation på Grönland. Jag kommer att lägga till bolaget på min bevakningslista utifall värderingen skulle sjunka framöver.

Till börskurs 620 DKK handlas bolaget till P/E 12,1 och en direktavkastning på 8,9 % eftersom i princip hela vinsten före skatt delas ut. P/E baserat på treårsmedelvinsten respektive femårsmedelvinsten är knappt 16. Det bör nämnas att nedskrivningarna av lån under de senaste åren har varit högre än normalt.

Eftersom Grönlandsbanken inte har lyckats få vinsten att växa nämnvärt under det senaste decenniet (med undantag för rekordåret 2012) så bör värderingen vara därefter. Enligt Grahams formel P/E < 8,5+2g ska ett icke-växande bolag värderas till högst P/E 8,5 vilket motsvarar en börskurs på 436 DKK och en direktavkastning på 12,6 %.

Det egna kapitalet uppgick vid årsbokslutet till 482 DKK per aktie och P/B är därmed 1,4 vid en börskurs på 620 DKK.

Det finns mer att säga om Grönlandsbanken och ni kan förvänta er ytterligare ett inlägg så småningom.

Din analys är som vanligt bra. Jag har gjort en liknande genomgång av Grönlandsbanken och har följande slutsats.

Kvalitetsbank som värderas därefter. Ganska dyr.

Är lite orolig för ”hypen” på Grönland. Risk för bakslag?

Jag hade velat att de försökte växa in i Danmark och sätta pengarna i arbete istället för att dela ut allt.

Sammantaget ser banken bra ut men jag vill köpa den billigare.

Jag har tittat på Sydbank som värderas lägre men har en god historik. Ska fortsätta att läsa in mig på den banken. Sydbank är ju Danmarks 3:e största bank.

En notering från din text också. Grönlandsbanken är bra mycket större än Nordfyns bank och Lollands bank, därav blir jämförelsen av VD-lön lite skev.

ägamintid,

Hajpen på Grönland ger jag heller inte mycket för, men å andra sidan verkar det inte vara så mycket prospektering och gruvbrytning (eller olja) som har kommit igång än, så risken för bakslag ligger kanske först framåt i tiden?

Själv är jag mycket mer bekväm med att de delar ut hela vinsten än att försöka ta sig från Grönland. De kan nog sin hemmamarknad mycket väl och det är bra så. Man kan välja att använda utdelningarna till något annat istället. Däremot är jag lite fundersam om de verkligen måste ha kapitaltäckningsgrad kring 20 % (och dessutom det som mål!). Väldigt defensivt, men det är det man får och de lurar ingen.

Apropå storlek så har du rätt, det skiljer väl en faktor två-tre eller nåt sånt i utlåning. De har ungefär lika många kontor och Grönlandsbanken har väl något mer anställda, men Grönlandsbanken har framförallt högre intäkter per anställd än de andra något mindre bankerna! Jag får justera texten lite, slutsatsen blir fortfarande densamma men kanske ännu tydligare. Jämför man med Nordjyske (som är ännu större) så har båda deras VD:ar ungefär samma lön som Grönlandsbankens.

Jag ser fram emot att läsa om Sydbank. Jag själv är ”mätt” på danska banker just nu. Jag har filat en del på min portfölj, investeringschecklista och investeringsfilosofi på sistone och stuvat om en del men nu tycker jag bitarna börjar falla på plats. Precis som du så tänkte jag snart presentera min portfölj. Banker har tillräcklig vikt redan som det är (tre danska plus en annan).

Tack för svaren. Jo, jag är själv ganska mätt. Har en bra uppfattning om vilka jag vill äga och vilka riskerna och möjligheterna är. Sammanfattningsvis tycker jag att de danska bankerna har varit en mycket intressant bekantskap där det finns både mycket av värde och väldigt mycket skräp. Jag känner mig trygg i mina innehav i bankerna och kommer nog att öka på ytterligare i mina favoriter om inte värderingen drar iväg för mycket.

Norska sparbanker har jag bara plockat in en och det gjorde jag nyligen. Sparebanken Öst. Här kan jag eventuellt tänka mig att ta in en till men riskerna i Norge är högre än i Danmark då de inte haft sin fastighetskrasch än.

Annars kommer jag öka i Citigroup och kanske ytterligare någon global bank. Det är inte helt lätt att hitta bra investeringar nu men jag har en hyfsad bevakningslista.

Ser väldigt mycket fram emot att få ta del av din portfölj. jag känner att vi dras ganska mycket till samma typ av investeringar med liknande idéer och slutsatser.

Tack för en mycket välskriven blogg!

ägamintid

Och du tror inte det du skriver påverkar Danskarna. :-)

Bager for smed – 2. runde: Nordjyske og Nørresundby

Det fine indlæg 263885 ligger helt i tråd med mit tidligere indlæg (262652 – http://www.euroinvestor.dk/debat/post-59413-262652-2839287/bager-for-smed-billige-men-solide-banker-svend) – og med genganger i Nordjyske Bank. Tak også til ophavsmanden til denne fine tabel som chrhall venligt henviser til: https://www.aktiefokus.se/wp-content/uploads/2013/02/25danskabanker_1303031.png

Baseret på disse og mine tidligere tanker, har jeg læst op på årsregnskaber i denne weekend og konkluderet således, at jeg nu har lagt købsordrer på følgende:

* Nordjyske Bank * Nørresundby Bank

Begge er rent grøn på alle parametre (høj kapitaldækningsgrad, lavt udlån/egenkapital, lav K/I, lavt P/E, højt/OK ROEbåde i år og 5 år) iht. den svenske tabel. Derudover har min egen gennemlæsning suppleret med følgende info: * Traditionelle banker, der låner til dem, man kan cykle til. * Finanstilsynet har været forbi sommer/efterår 2012, såminimal ”Tønder Bank” risiko. * Ingen af disse to har haft et eneste år med underskud siden 2008. * Begge i bedste kvartil i Niros risikovurdering 2011

Altså synes de at have ramt den meget behagelige kombination med at være godt polstret, samtidigt med at de forrenter egenkapitalen rimeligt (deres snit i ROEover 5år er bedre end Sydbank, Jyske og Danske) — så med K/I nede omkring 0,50, sågiver det P/E nede omkring 10, som bestemt bør kunne give anledning til kursstigninger, når krisen aftager – både gennem, at nedskrivningstakten aftager og dermed overskuddet skulle sige, og gennem at P/E bør kunne gå nærmere 15. Disse effekter tilsammen bør vel kunne tilsige en 200% stigning på ikke specielt mange år.

Slutteligt kunne man jo håbe, at deres store soliditet kunne bruges til at deltage i konsolidering ved at samle lidt op i nærområdet blandt mindre velkonsoliderede eller blot sub-scale (fx Vendsyssel, Thy, Klim, Himmerland, Salling, Hvidbjerg…) — eller måske enddafusionere med hinanden for at få nogle stordriftsfordele. Bemærk i øvrigt, at de hver har en børsværdi på kr. 80-100 mio og altså hver især næsten samme børsværdi som Lån & Spar og 2-6 gange større end andre oplagte value (Lolland, Djurlands, Nordfyns) og altså har nogle M&A muligheder, disse mindre ikke har.

Derudover synes jeg, det er relevant at fremhæve, at Nordjylland ikke havde nær den størrelse boligboble som resten af landet:

Kilde: Boliga.dk 7/4-2013, prisudvikling Pris pr. m² for hele Danmark resp. Region Nordjylland for Parcel-og rækkehuse: Der har altså simpelthen ikke været blæst så stor en boble op, som folk har kunnet optage lån i friværdien i – og faldet har tilsvarende været meget mere afdæmpet. Altså basis for langt færre kundeandel med bankgæld, der samtidig er insolvente i realkreditten.

kalle56,

Det är ju roligt om danskarna läser det jag skriver och dessutom får användning av det :-) Däremot är det ju bankernas resultat de kommande åren som kommer styra börskurserna.

Man kunde visst dra slutsatserna att Nörresundby bank var köpvärd utifrån min tabell också, se där! Jag tycker det verkar finnas ganska många köpvärda danska banker men jag har försökt plocka russinen ur kakan och kan omöjligen trycka in mer banker i min portfölj nu utan att det börjar kännas riktigt obekvämt! Jag vill ha viss diversifiering vad gäller både branscher och bolag.

För övrigt är det inte bara danska banker som verkar köpvärda, så jag har stoppat in en annan bank i portföljen också. Ska skriva om det så småningom när tid finnes! Jag kommer även återkomma till ett inlägg med en uppdaterad dansk tabell fram mot sommaren där jag ska trycka in allt möjligt smått och gott har jag tänkt :-)

Vad jag inte tycker om med Nørresundby är storägaren med 52%. Dom har ju en röstbegränsning precis som NJB. Så det är nog ett bet på att lagstiftningen kommer att ändras med tiden. Utan den storägaren tror jag det skulle vara stor sannorlikhet för en sammanslagning av dom två bankerna.

Det låter som det. Å andra sidan är väl ägarbilden i de andra småbankerna inte heller något att hänga i julgranen. Om det skulle behövas kapitaltillskott så är det sannolikt bättre med en storägare som redan har satsat stort i bolaget.

Vet du hur det funkar med källskatten på utdelningen från Grönland?

Enligt dansk och grönländsk lag gäller inte danska skatteregler på Grönland, och Grönland har ett eget skatteverk (http://aka.gl/da/). De nordiska länderna har skrivit under ett dubbelbeskattningsavtal som säger att de nordiska länderna inte ska ta ut mer än 15 % i källskatt av boende i andra nordiska länder. Grönland omfattas dock inte av dubbelbeskattningsavtalet och det verkar inte heller finnas något annat dubbelbeskattningsavtal mellan Sverige och Grönland.

Den grönländska skatten på utdelning verkar vara någon form av kommunalskatt, med olika skattesats beroende på i vilken kommun man bor. För utlänningar verkar källskatt debiteras enligt den skattesats som tas ut i den kommun där bolagets huvudkontor ligger. Grønlandsbankens huvudkontor ligger i kommunen Sermersooq, där skatten för närvarande är 42 %. I och med att det inte verkar finnas något dubbelbeskattningsavtal mellan Sverige och Grönland, kanske man måste betala hela skatten på 42 % till Grönland? Om något annat nordiskt land tar ut mer än 15 %, ska man åtminstone i teorin kunna kräva tillbaka mellanskillnaden från det utländska skatteverket genom att åberopa dubbelbeskattningsavtalet.

Hur fungerar det med det svenska skatteverket? Man får avräkna utländsk skatt i enlighet med det utländska dubbelbeskattningsavtalet. Vad händer om det inte finns något dubbelbeskattningsavtal? Får man inte avräkna något alls, eller får man avräkna skatten ändå? Om man först debiteras 42 % grönländsk skatt och ovanpå det 30 % svensk skatt (eller ISK-schablonskatt) blir det rätt så dyrt.

Enligt Skatteverket får man inte avräkna mer än motsvarande svenska skatt på den utländska inkomsten. Betyder det att man maximalt får avräkna 30 % skatt och att resterande 12 % går förlorade? Eller betyder det att man kan avräkna hela beloppet så länge den totala utländska källskatten på samtliga utländska innehav understiger 30 % av den totala utdelningen från samtliga utländska innehav? Man får inte heller avräkna mer än vad som anges i dubbelbeskattningsavtalet, men jag vet inte vad som gäller om det inte finns något dubbelbeskattningsavtal som anger någon skattesats.

Nej, inte den blekaste. Det här med skatteregler är en djungel och med tanke på att jag inte har köpt några Grönlandsbanken-aktier bekymrar jag mig inte heller! Man skulle ju kunna köpa några aktier och testa för att se vad som händer :-) Jag tror inte det framgick av kommentarerna på Valueandopportunitys inlägg om någon verkligen hade testat.

Om du själv tänker testa i skarpt läge så får du gärna berätta hur det går till! Grönlandsbanken är ju riktigt intressant om priset bara sjunker till rätt nivåer. förutsatt att inte halva utdelningen tjuvas av någon kommun på Grönland…

Man kanske skulle testa med en post, men då bara en liten sådan så att det inte blir så mycket skatt som går förlorad om det blir strul…