Äntligen kommer del 2 i analysen av försäkringsbolagen Gjensidige och Sampo! I del 1 av analysen så beskrevs försäkringsverksamhet och nyckeltalen combined ratio, loss ratio (risk ratio) och cost ratio. I denna del så analyseras bolagens investeringar medan i den avslutande delen så kommer bolagens resultat och finanser behandlas.

Redovisningarna för försäkringsbolagen är ganska tungrodda (milt uttryckt) och det är svårt att jämföra bolagen i de fall de inte redovisar exakt samma nyckeltal. I vissa fall så visas därför lite olika nyckeltal för bolagen som ändå visar ungefär samma saker. I vissa fall visas också olika långa perioder för att få jämförbara värden. I detta inlägg läggs också en del sidhänvisningar in till årsredovisningarna. Försäkringsbolagens verksamheter är en riktig djungel och det kan vara intressant att läsa själv i årsredovisningarna utan att behöva leta ihjäl sig.

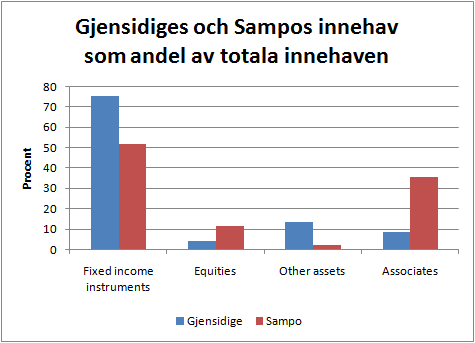

Att få reda på vilka innehav bolagen har varit oväntat svårgenomträngligt. Sampo och Gjensidige redovisar nämligen detta på olika sätt. Gjensidige redovisar alla sina innehav (inklusive ”associated companies”) på sid 26 i sin årsredovisning 2011 medan Sampo redovisar alla innehav exklusive ”associated companies” på sid 89 i sin årsredovisning 2011. För att få jämförbara siffror har därför Sampos ”associated companies” (bolag som konsolideras i koncernen, där ägarandelen överskrider 20 %) lagts till för sina bokförda värden för att beräkna siffrorna nedan. Sampos största associate är Nordea, som står för ungefär hälften av Sampos vinst.

Vi ser tydliga skillnader mellan bolagen. Gjensidige har en betydligt större andel räntepapper än Sampo och detsamma gäller även övriga tillgångar, där fastigheter är Gjensidiges största innehav. Sampo äger större andelar aktier samt associates. Kan det vara så att Sampo har återinvesterat sina vinster till större del än Gjensidige (dessutom under längre tid)? Gjensidige börsnoterades först 2010 och var dessförinnan kundägt. Är det detta som återspeglas här?

Associated companies är huvudsakligen investeringar i Nordea för Sampo medan det är investeringar i Storebrand och Sparebank 1 SR-bank för Gjensidige.

Pat Dorsey som tidigare var analyschef på Morningstar skriver i boken The Five Rules for Successful Stock Investing att man som utgångspunkt bör leta efter bolag med mindre än 30 procent av sina investeringar i aktier, ”unless the company is run by Warren Buffett”. Här kvalar i sådana fall Gjensidige in, men inte Sampo (om man räknar in associates, vilka i princip är investeringar i aktier men där ägarandelen är hög). Poängen är att risken ökar med en hög andel aktier. Om man ska köpa Sampo så bör man bilda sig en tydlig uppfattning om Nordea eftersom problem i Nordea skulle kunna spilla över på Sampo.

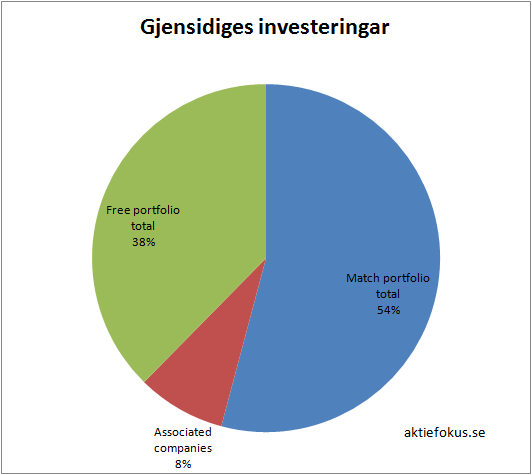

Ett försäkringsbolag måste ha vissa försäkringstekniska avsättningar vilka ingår i investeringsportföljen bland övriga investeringar som kan göras helt fritt. För att illustrera hur detta ser ut så visas hur fördelningen ser ut för Gjensidige, som redovisar detta på ett transparent sätt.

Match portfolio (försäkringstekniska avsättningar) står för något mer än hälften av de totala investeringarna för Gjensidige. De försäkringstekniska avsättningarna består uteslutande av olika räntebärande instrument, dvs. obligationer och andra räntepapper (framförallt utfärdade av finansiella bolag men i andra hand av andra bolag eller olika länder. Fördelningen av länder i Gjensidiges fall är huvudsakligen Norden (knappt 80 % av match portfolio), men även USA, UK och ”övriga”.

Gjensidige redovisar särskilt hur mycket obligationer från de riskfyllda PIIGS-länderna som man har investerat i och dessa utgjorde drygt 1 % av match portfolio under 2011. Ingen större risk med andra ord.

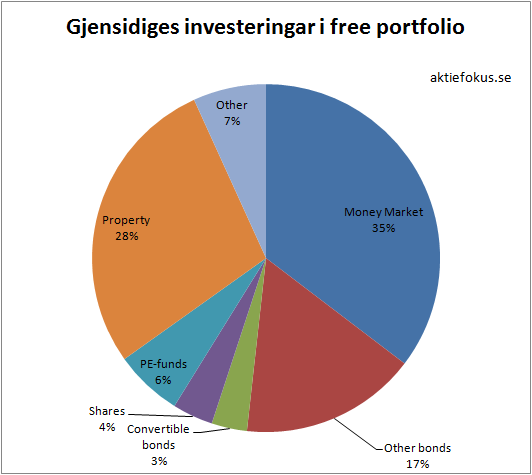

När vi ändå är igång så kan vi ta oss en titt på Gjensidiges andra investeringar i ”free portfolio”, dvs. de investeringar som Gjensidige förfogar fritt över tack vare sin ihoptjänade float och återinvesterade vinster. Figuren är exklusive associates.

Money market är kortfristiga räntepapper medan PE står för ”Private Equity”. Det största innehavet bland Gjensidiges investeringar som man förfogar helt fritt över är alltså kortfristiga räntepapper följt av fastigheter (huvudsakligen kontor i Oslo) vilket borgar för låg risk och stadiga intäkter.

För den intresserade så redovisas Gjensidiges innehav i ”aktier och liknande” i not 12 (sid 112) i Gjensidiges årsredovisning 2011. Vad ”aktier och liknande” motsvarar i figuren ovan har jag inte lyckats lista ut eftersom jag inte får ihop siffrorna, men det totala värdet enligt not 12 är ungefär 3,5 miljarder NOK vilket motsvarar ungefär 6 % av Gjensidiges totala investeringar.

Men vad har investeringarna gett för avkastning då?

Även om det är intressant för en investerare vad som ingår i investeringsportföljerna så borde det vara av mer intresser hur avkastningen på investeringarna ser ut. Här visade det sig dock vara oerhört svårt att få ut något vettigt. Det är mycket jämförelseförstörande poster inblandat och Sampo exkluderar dessutom sina associates som Nordea (som blev associate 2009) och speciellt för Sampo är det svårt att få en bra bild över utvecklingen, men jag gör ändå ett försök nedan. Sampo redovisar avkastning på investeringar för åren 2010 och 2011 medan Gjensidige redovisar detta för åren 2006-2011. Avkastningen ser ut som följer:

Det är svårt att göra någon vettig jämförelse av datan i tabellen ovan. Gjensidige hade bättre avkastning 2011 men Sampo hade bättre avkastning 2010. För Sampo så ingår inte associates, medan dessa ingår i Gjensidiges siffror. Gjensidiges investeringar gav negativ avkastning under 2008 men har under övriga år gått plus med ungefär 4-9 %.

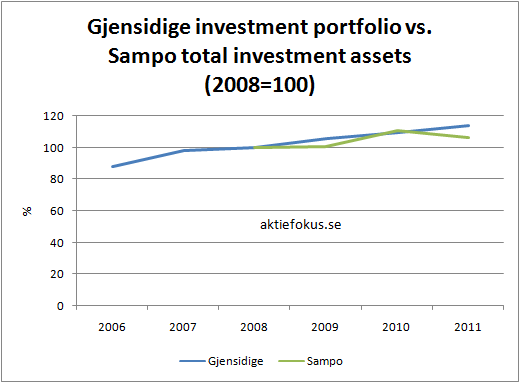

Ett annat försök till jämförelse är att jämföra värdet på investeringsportföljerna, dvs. det som Gjensidige kallar ”investment portfolio” och som Sampo kallar ”total investment assets”. Här finns data från 2006 för Gjensidige och data från 2008 för Sampo.

Sedan 2008 har Gjensidige haft en något bättre utveckling på sina investeringar än vad Sampo har haft enligt ovanstående mått. Gjensidiges investeringsportfölj var värd 54,5 miljarder NOK 2011 och har växt från 42,0 miljarder NOK 2006, en ökning med ungefär 5 % per år. Sampos investeringsportfölj är värd ungefär 17,6 miljarder euro 2011 och har ökat från 16,5 miljarder euro 2008 vilket är en ökning med ungefär 2 % per år.

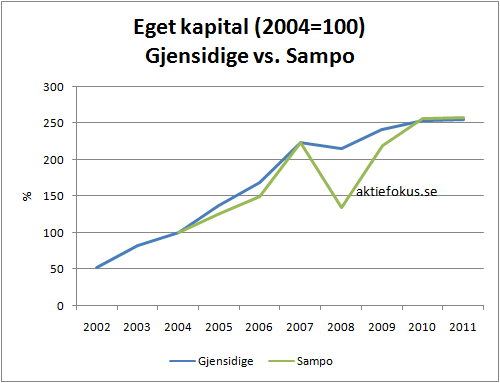

Något som båda bolagen redovisar i sin balansräkning är det egna kapitalet. Dock lyckas jag inte med rimlig ansträngning uttolka vad som är eget kapital från Sampos redovisning från 2003, så 2004 har valt som basår i jämförelsen. Värdena i figuren nedan är således normerade med 2004 som basår då värdet är 100 för båda bolagen.

Sedan 2004 har det egna kapitalet i båda bolagen utvecklats ungefär likvärdigt, men Sampo har haft en svajigare utveckling. Förklaringen är sannolikt innehavet i Nordea, som fick sig en rejäl törn under finanskrisen. Sett till utvecklingen av det egna kapitalet så drar bolagen jämnt skägg i sina verksamheter och investeringar under de senaste sju åren.

Sampo redovisar också ”Net asset value” vilket ungefär motsvarar eget kapital men med vissa skillnader och detta nyckeltal lämnas därhän.

Slutsatser

Det är tyvärr oerhört svårt att följa avkastningen på bolagens investeringar. Det är mycket omstruktureringar, associated companies som redovisas olika och jämförelseförstörande poster. Gjensidiges redovisning är dock något mer transparent och enkel att förstå. Baserat på utvecklingen av bolagens eget kapital så är det inget av bolagen som utmärker sig jämfört med det andra.

Det finns tydliga skillnader mellan bolagens investeringar. Sampos investeringar är belagda med högre risk i form av en större andel investeringar i aktier, inklusive associates som Nordea. En investering i Sampo är nästan lika mycket en investering i Nordea, som står för ungefär hälften av Sampos resultat. Man bör därför göra en analys av Nordea om man ska investera i Sampo. Gjensidige har å sin sida en större andel räntepapper och större andel fastigheter bland sina investeringar vilket bör leda till lägre risk (om inte norska fastigheter är i en tillgångsbubbla som brister).

Tyvärr blev slutsatserna inte tydligare än så här i denna del av analysen (förutom den tydligaste slutsatsen av alla – försäkringsbolag är komplexa verksamheter!), men så kan det bli och det kan man inte veta i förhand. I nästa avslutande del som kommer att handla om resultaträkning, balansräkning och kassaflöde så blir förhoppningsvis slutsatserna tydligare.

Fortsättning följer… och jag lovar att ni inte ska behöva vänta nästan fem månader på nästa inlägg :-)

det ser vi fram emot!

Härligt, defensiven! Den kommer om en vecka eller så :-)