BankNordik släppte sitt årsbokslut för 2013 den 27 februari. Det var känt redan sedan tidigare att resultatet för helåret inte skulle bli något vidare, men det dåliga resultatet har fått mig att fundera igenom framtiden för BankNordik och det är inte något trevligt scenario jag målar upp framför mig.

Först några korta highlights:

- Ränte- och provisionsnetto minskade 6 % vilket är sämre än majoriteten av danska banker

- Nedskrivningarna ökade 20 % vilket går mot strömmen i Danmark

- Utlåningen minskade relativt kraftigt, med 7 %, vilket bara trumfas av tre börsnoterade banker i Danmark, som i sin tur är mer eller mindre konkursmässiga. I Danmark föll BankNordiks utlåning med hela 13 % vilket är i nivå med Vestjysk bank och Danske andelskassers bank.

- Försäkringsverksamheten går bra som vanligt med combined ratio på 95 % på Färöarna och 94 % på Island.

- Resultatet före skatt minskade med 6 %

- Utdelningen höjs med 50 % till 1,5 kr/aktie motsvarande en direktavkastning på omkring 1,3 %

- Kapitaltäckningsgraden inklusive hybridkapital och andra förlagslån är 14,7 % vilket innebär att BankNordik är en av de finansiellt svagaste danska bankerna. Om man exkluderar alla lån av nödlånskaraktär är kapitaltäckningen riktigt svag.

Om det inte är totalt mörker för BankNordik så är det åtminstone väldigt grått och dimmigt och det är egentligen bara de sämsta bankerna i Danmark som utvecklas sämre. Det som håller uppe resultatet för helåret för BankNordik är att försäkringsverksamheten har gått bra.

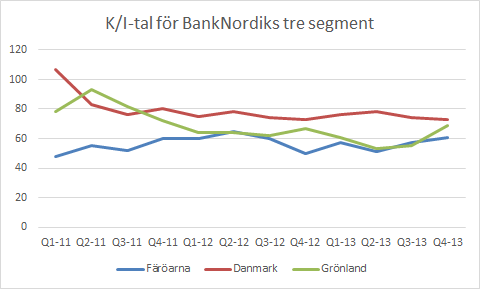

Först kan vi se vad som går rätt respektive fel i bankverksamheten. Figuren nedan visar utvecklingen för K/I-talet (rörelsekostnader/intäkter) kvartal för kvartal de senaste tre åren för BankNordiks tre segment Färöarna, Danmark och Grönland.

Utvecklingen går trögt i Danmark, förmodligen mycket trögare än vad ledningen förväntade sig när man satte sprätt på kassakistan och förvärvade Amagerbanken 2011. Det är egentligen bara under integrationsåret 2011 man kunde se någon riktig förbättring, från en extremt hög inledningsnivå. Därefter är förändringen marginell. K/I-talet i Danmark har som lägst varit 73 % under både Q4-12 och Q4-13. Det är inte bra och frågan är vad BankNordik ska göra för att få ordning på sin danska verksamhet. Hittills har nedskärningar varit melodin vilket inte riktigt har bitit. Antalet anställda i Danmark är 8 % färre än för ett år sedan och 18 % färre än för två år sedan men intäkterna minskar också.

Det positiva är att kassakon Färöarna går stabilt medan Grönland, som står för en marginell del av bolagets verksamhet, har utvecklats positivt de senaste åren utom de sista kvartalen.

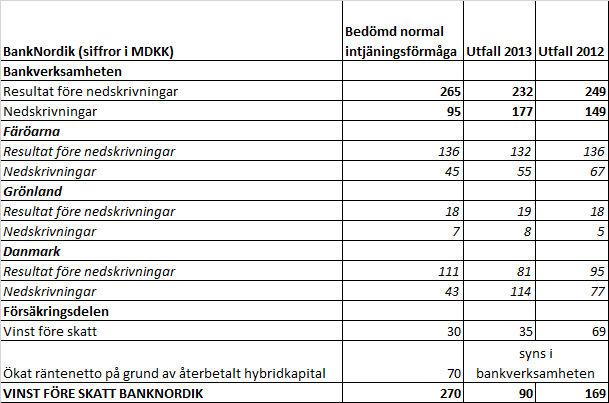

Vi går över till att jämföra segmenten jämfört med den antagna normala intjäningsförmågan som jag antog i analysen.

Om man jämför mina antaganden med utfallet för 2013 blir bilden lite blandad men övervägande negativ:

- Grönland går som förväntat

- Färöarna går nästan som förväntat men med lite för höga nedskrivningar

- Danmark går uselt. Det är fortfarande 33 MDKK kvar till mitt antagande om resultatet före nedskrivningar och glappet har ökat sedan 2012 trots att hybridkapital har återbetalats vilket borde ha gett avtryck i räntenettot under Q3-Q4. Nedskrivningarna är katastrofalt höga.

- Antagandet om att hybridkapitalet skulle ge så stort avtryck som 70 MDKK verkar vara lite väl offensivt.

- Försäkringsverksamheten har gått riktigt bra de två senaste åren.

Min slutsats är att jag inte riktigt kan försvara min bedömda normala intjäningsförmåga för BankNordik och måste skruva ned den. De 70 miljonerna som jag räknade med skulle ge avtryck i ett högre räntenetto stryker jag som en försiktighetsåtgärd och jag räknar istället med att avbetalningen kommer att krävas för att få upp intäktsnivån i Danmark till rätt nivå (eller i vilket segment de nu redovisar detta). Den långsiktiga nedskrivningsnivån behåller jag på 95 MDKK liksom resultatet från försäkringsverksamheten.

Efter ovanstående justering är en ny bedömd normal intjäningsförmåga 200 MDKK före skatt vilket betyder 150 MDKK efter skatt. Det betyder i sin tur en ROE på 7,3 % vilket inte är något att hänga i julgranen. Jag tror alltså inte att en framtida uthållig ROE på 10 % för en så pass stor bank som BankNordik är aktuellt. Eller förresten, det tror jag visst! Om man skriver ned hela goodwillen på 700 MDKK från förvärvet av Amagerbanken så minskar det egna kapitalet med 1/3 vilket får upp långsiktig ROE till 10 % på bekostnad av en jätteförlust när nedskrivningen görs.

De danska delarna av BankNordik har två år i rad gått back 11 MDKK före skatt men trots detta finns en goodwillpost på 700 MDKK i balansräkningen. Hur kan man motivera en sådan hög värdering av en så svag verksamhet?

Om en fullständig goodwillnedskrivning blir aktuell vet jag inte, men att delar av goodwillen måste skrivas ned är inte otänkbart med tanke på den svaga utvecklingen av BankNordiks danska verksamhet. Låt oss för en stund leka med tanken på en fullständig goodwillnedskrivning.

Kapitalbasen för BankNordik är på 1696 MDKK vilket ska jämföras med lagkravet på 8 % kapitaltäckning vilket innebär 1027 MDKK. Övertäckningen inklusive hybridkapital och andra förlagslån är blott 669 MDKK. Skulle goodwillen skrivas ned blir BankNordik insolvent och detta är något som ger mig riktigt kalla fötter. Jag misstänker att ledningen drar ut på en goodwillnedskrivning så länge som möjligt i väntan på större marginal i balansräkningen eftersom banken i övrigt är väldigt lönsam men när balansräkningen är tillräckligt stark kommer nog någon att bli tvungen att ifrågasätta den stora goodwillposten.

Avslutningsvis

I BankNordiks fall har jag tummat lite på en stark finansiell ställning till förmån för en i grunden stark lönsamhet, men jag måste backa på denna punkt eftersom den danska verksamheten som är oroväckande högt värderad går dåligt och jag backar nu på en gång.

Den sammantagna känslan jag får av BankNordik nu när jag har sålt mitt innehav är att det är en bank med en mycket stark grundverksamhet på Färöarna och med två försäkringsbolag men att ledningen har expanderat bort sig bortom sin kärnverksamhet och kärnkompetens och fått en svag verksamhet i Danmark till ett alldeles för högt pris. Det höga priset har medfört att balansräkningen består till 1/3 av goodwill om och delar av goodwillen måste skrivas av kommer det inte att bli vackert för varken resultaträkningen eller balansräkningen. Om hela goodwillen måste skrivas ned blir det riktigt illa.

Även om goodwillen inte skrivs ned är det så att utlåningen och intäkterna faller för BankNordik samtidigt som många andra banker ser stillastående eller svagt ökande utlåning igen. Det är något som BankNordik inte lyckas göra rätt.

Nu har jag målat fan på väggen och kanske är 2014 året som det lyfter för BankNordiks danska verksamhet, men jag tackar härmed BankNordik för en lärdom och ca 14 % avkastning inklusive utdelning på 9 månader. Med mer otur (eller med mindre tur?) hade det kunnat gå annorlunda.

Låter som ett rimligt beslut tycker jag. Skönt när man kan backa ur ett bolag man tappat förtroende för med en liten vinst :-)

Lundaluppen,

Japp! Så här kommer det säkert att bli ibland när man gräver bland de bolag som inte håller ”Lundaluppen-kvalitet” och det här tycker jag var ett skönt sätt att backa ur på. Ännu skönare hade varit att sälja 30-40 % upp för ett par månader sedan, men jag ville vänta in helåret för att se utvecklingen över åtminstone ett helår (ett kvartal kan slå lite hur som helst medan ett helår ska vara lite mindre volatilt). Lollands och Nordjyske är fria från goodwill och har starkare finanser, så humöret är fortfarande på topp och portföljen är fortfarande fullspäckad av danska banker :-)

Jag gjorde samma manöver för någon månad sedan med Fortum. Gillade inte riktigt den ökande betydelsen av Ryssland, vältajmat och rätt tänkt även om Fortums aktie står sig otroligt bra i stormarna.

Hej Kenny,

Själv sålde jag 3/4 av mitt innehav i samband med rapporten. Kommer antagligen avvakta med resten av innehavet ett tag till.

Aktien gick ner idag kanske som en reaktion på detta blogginlägg;-)

Mvh

Luppen,

Jag tror du gjorde rätt också, på lång sikt. Fortums Rysslandsdel kommer nog skrivas ned tids nog, den med! Om den inte konfiskeras först…

—

Zen,

Det verkar vara flera f.d. BankNordikägare som tänker likadant. Om det inte går åt skogen under 2014 borde aktien stiga en del då den är lågt värderad på 2013 års vinst, men utöver risken att Danmark inte artar sig finns det möjlighet att försäkringarna och Färöarna-banken går sämre. Nedsidan är inte riktigt så skyddad och liten som jag skulle önska.

Jag hoppas ingen köper och säljer på mina inlägg, utan att folk gör sina egna analyser, men det här var ju inte direkt någon hyllning och kanske finns det fler som tänker till idag? :-)

Sålde 2/3 efter debaclet.Verkar vara svårt att vända dåliga danska minibanker. Blir du inte orolig över Lollands imperiebygge? Så här i backspegeln (sen jag läste ägamintids första inlägg tror jag) verkar bankerna utan hybridkapital med lågt p/b och historisk vinst blivit bra investeringar. Back to besser1-basics således. Vad tror du?

Ernesto,

Nix, jag är inte orolig för Lollands!

Deras ursprungliga verksamhet har redan vänt, som jag ser det! Jag återkommer inom ca en vecka med en sammanställning över alla danska bankers årsbokslut och Lollands står sig starkt jämfört med många andra danska banker.

Förvärvet av Vordingborg skedde till en helt annan penning än vad BankNordik köpte Amagerbanken för. Dessutom har Finanstilsynet granskat 75 % av lånen i Vordingborg. Så verkar inte ha varit fallet i Amagerbanken, utan där har det dykt upp skelett i garderoben flera gånger.

Ett litet imperium kring Lolland-Falster-Mön-Sydsjälland tror jag blir riktigt bra på sikt.

Jo, tidigt hade jag en idé om en diversifierad portfölj av danska banker som jag slopade. I backspegeln skulle man ha valt de medelstora för att få ta del av den bästa utvecklingen, men att det har gått fort tror jag har att göra med just att de är stora. De är ju mycket högre värderade än de små bankerna nu. De små jagar ikapp så småningom, samtidigt som de utvidgar sina mini-imperier ;-)

Ja medelstora också också som kriterium. Didner och gerge gjorde rätt. Irriterad över att jag sålde Sparnord på 47 sen bara fortsätter den upp ungefär som handelsbanken….Vill man ha en fet avkastning ska man kanske inte invester med nåt med -mager i namnet;)

Snart har du både ett norskt och danskt miniimperium i portföljen:)

Ja förresten didner och gerge kunde ju inte köpt det små och det är väl en av orsaken till varför de laggar..

Nu är monologen slut

Tjenare Ernesto,

Kul med lite monolog ;-)

Att köpa bolag som är tillräckligt stora för fonder är en lärdom som jag tar med mig till nästa gång det är stor kris en hel bransch där man kan välja mellan sisådär 25 bolag varav åtminstone hälften återhämtar sig väl, men avkastningen har blivit ganska likvärdig vid en investering i de små bolagen också och kommer nog bli än bättre på ytterligare något års sikt när de små handlas upp med fördröjning!

Ska man köpa en dansk bank idag är det definitivt någon av de små som gäller… och jag ska nog kunna få in ännu fler norska och danska miniimperier i portföljen på lite sikt! Vi får se vad det blir härnäst ;-)

Kenny!

Du kan vara nöjd med att du inte har förlorat förmågan att backa!

En inte så ovanlig åkomma som drabbar framgångsrika bloggare.

http://www.fool.com/investing/general/2014/03/05/things-you-can-do-that-wall-street-cant.aspx?source=ifesitlnk0000001&lidx=4

kalle56,

Ännu har inte hybrisen hunnit blomma ut till fullo ;-)

Bra länk. Det gäller att utnyttja de fördelar man har som privatinvesterare så gott det går. Det värsta som kan hända är att någon skriver en elak kommentar här på bloggen, men det är en smäll jag i sådana fall får ta!

Jag var ockse5 med i det fina ve4dret. Jive och Niklas pe5 Dehler 34;an.Startid 18:38:43Me5l 19:49:30Jag har ff6r mig att vi kom trea, ff6re NF be5ten. Men det kan kvitta, en he4rlig kve4ll med treivlg segling. Johan var duktig, ensam som han var!/Niklas